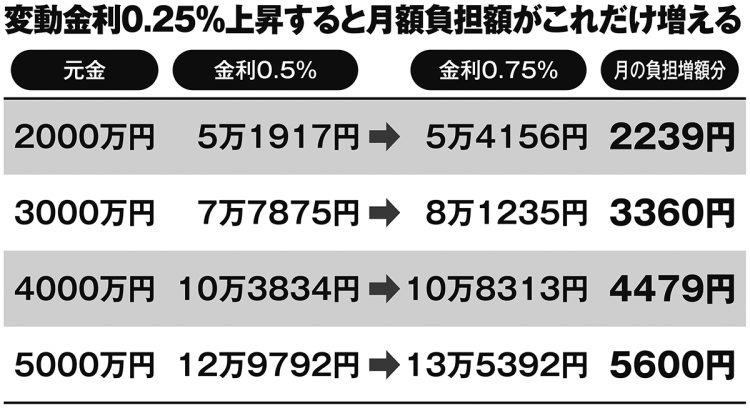

変動金利0.25%上昇すると月額負担額がこれだけ増える

金利上昇による負担分に対応できる目標貯金額

20年前に変動金利0.5%で35年、4000万円の住宅ローンを組んだ60歳男性のケースで考えてみよう。この男性のローン残債は現在1790万円ほどで、残りの返済期間は15年。現在、ひと月の支払いはおよそ10万3800円だが、金利が2%に上がれば、返済額は11万5000円に増える。

「月額で約1万1000円の負担増です。残り15年だと計約200万円。これだけ貯めておけば、金利上昇による負担分に対応できる目安になります」(風呂内氏)

ローン元金ごとの目標貯金額を別掲の表にまとめた。塩澤氏は「安全な資産への投資も選択肢のひとつ」だと言う。

「インフレ基調の現在、現金の価値が目減りしていきます。とはいえ、トランプ関税などで株価の見通しが難しいので株投資よりも国債や大企業の社債といった安全な資産で運用することもひとつです」

大切なのは、金利が上昇してもパニックにならないことだ。

「現在の一般的な住宅ローンの変動金利は0.7%ほどで、固定金利は2.0%ほどです。日銀の追加利上げは0.25%刻みなので、変動と固定が逆転するには今後5回以上の利上げが必要です。

また、金利は上がった後には下がることもあります。2007年に日銀が利上げした際にも変動金利から固定金利に借り換えた人もいましたが、2008年にリーマンショックが起きて日銀が利下げに踏み切り、変動から固定への借り換えは結果的に大外れとなりました。金利の動向はそれほど予測が難しいので、右往左往して拙速な対応をしないほうがいいでしょう」(塩澤氏)

金利の先行きは簡単には見通せないからこそ、慎重な対応が求められる。

* * *

マネーポストWEBの関連記事《定年後の「住宅ローン破産」を防ぐ、金利上昇局面の防衛術 残債・金利ごとの返済月額の変動、変動金利の「5年ルール」を図解…返済で行き詰まらないために出来ること》では、繰り上げ返済の罠、「5年ルール」の注意点、固定金利への切り替えや借り換えのポイントなどについて解説している。

※週刊ポスト2025年5月2日号