「5年繰り下げ」で142%増に

働きながら繰り下げるという選択

もちろん、老後に必要な金額は医療や介護にかかるお金のほか、貯蓄や収入、寿命と、一人ひとりの状況によって大きく変わる。といっても、多くの人にとって収入の柱となるのは年金だろう。

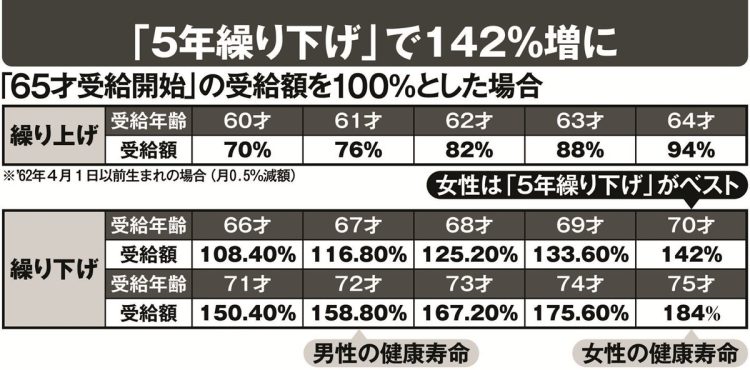

受給額のシミュレーションと、いつからもらい始めるかを考えることは極めて重要だ。受給開始年齢は原則65才だが、受給開始時期は1か月単位で自由に変更できる。受給を早める「繰り上げ」は1か月ごとに0.4または0.5%減額される分、受け取る期間を延ばすことができ、一方受給を遅らせる「繰り下げ」は1か月ごとに0.7%増額される分、受け取れる期間は短くなる。

プレ定年専門ファイナンシャルプランナーの三原由紀さんは、「選択すべきは繰り下げ」だという。

「受給を1年遅らせると8.4%、5年では1.42倍にもなります。長生きしやすい女性ほど、生涯の受け取り総額を増やすことができる。健康寿命を考えて早めに受け取る方がいいという意見もありますが、60才、65才を超えても働く人が多いいま、就労で収入を得ながら年金受給を繰り下げる方がいいでしょう。

ただし、加給年金受給の対象である場合(生計を共にする65才未満の配偶者や子供がいるなど)、厚生年金を繰り下げると加給年金が受給できなくなるので注意しましょう」

男性に比べて平均寿命が長い女性が考えておくべきは、「おひとりさま」になる可能性だ。もし夫に先立たれた場合、収入は激減する。そんな不安な暮らしを支える大きな柱の1つであるはずの「遺族厚生年金」が、大改悪によって減らされようとしている。

5月30日、衆議院本会議を通過した年金関連法案に遺族厚生年金の大幅改革が盛り込まれた。2028年4月から施行予定の新制度から、厚生年金加入者の夫が亡くなった後、妻が生涯にわたって受け取る遺族厚生年金(生前の夫がもらえた金額の4分の3)の支給が、18才未満の子供がいない場合「5年で打ち切り」になることが決定したのだ(現行制度は妻が30才以上の場合、終身給付)。

例えば、月収45万円の夫が55才で亡くなった場合、同じ年の妻が受け取れる遺族厚生年金は、現行制度だと年間約73万円で、女性の平均寿命である87才まで受け取ると仮定すると、総額2336万円となる。これが5年で打ち切られると、総額はわずか365万円。実に1971万円ものマイナスだ。だが、社会保険労務士の井戸美枝さんは、現在すでに40才以上なら、制度改正はそれほど影響がないと話す。

「2028年から少しずつ改正される予定で、打ち切りの対象は1989年4月2日以降生まれの人(受け取る妻)の予定なので、いま36才以上であれば、制度改正後も影響はありません」