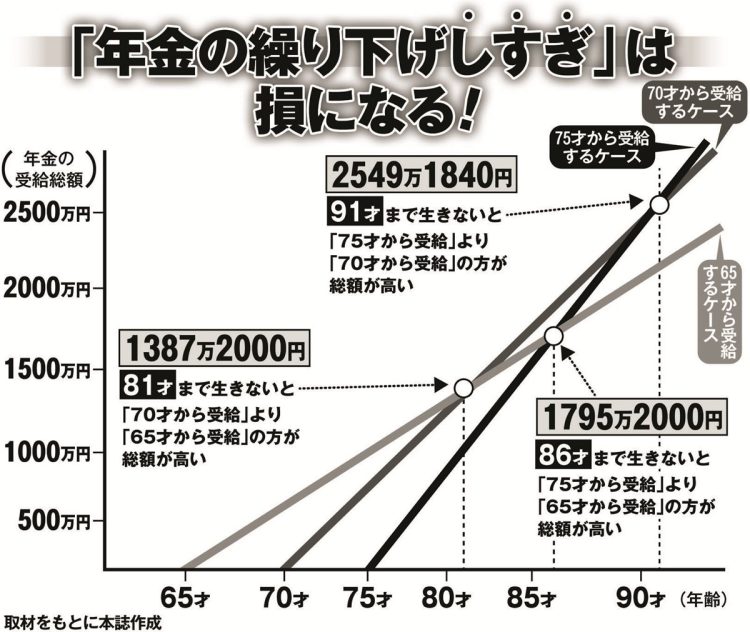

「年金の繰り下げしすぎ」は損になる

遺族年金をもらい始めると自分の年金の繰り下げはできない

ただし、だからといって「夫が亡くなってもお金に困ることはない」というわけでは決してないと、井戸さんは念を押す。

「実際に遺族厚生年金の受給期間が5年になるのは若い世代ですが、“夫の死後、年金だけで暮らせる時代”が終わりに向かっていることは否定できません。

年金改革は5年に1回のペースで行われており、5年後に行われる次の財政検証では、主婦が加入する第3号被保険者にかかわることが検討課題になります。女性の年金は、自分で厚生年金に加入することが前提になる未来はそう遠くないでしょう」(井戸さん)

男性の平均寿命は81.09才、女性は87.14才と、約6年もの差がある。夫に先立たれた後、おひとりさまの暮らしにかかるお金はどれくらいになるのか、三原さんが試算する。

「2024年の総務省の調査によれば、65才以上の単身無職世帯の平均的な支出は月14万9286円。6年間で必要な総額は1074万8592円です。収入を年金のみと仮定すると、妻の基礎年金が月約6万9000円と、夫の死亡による遺族厚生年金が月約7万円で、合計月約13万9000円。月に約1万円の赤字になるので、6年間で約72万円が不足する計算になります」

老後のお金が不安だからと繰り下げを考えるなら、夫に先立たれることを考えておく必要がある。

「遺族厚生年金を受け取り始めてからは、それ以上自分の年金を繰り下げることはできなくなり、受給額を増やせなくなります。一方で、自分の厚生年金を繰り下げている間に夫が亡くなると、受給総額によっては遺族厚生年金を減らされるケースもあるため、繰り下げすぎには要注意。自分と夫の年齢を加味しつつ、最大でも5年程度の繰り下げにするか、基礎年金だけを繰り下げましょう」(三原さん)

備えあれば患いなし。

※女性セブン2025年7月3・10日号