1年毎の収入と支出を整理する

どの世代にとっても、老後資金不安を解消するために有効な、手軽に取り組みやすい方法は次の図のように1年毎の収入と支出を整理して「見える化」していくことです。これは一般的にライフプランシミュレーション、キャッシュフロー表などと呼ばれています。

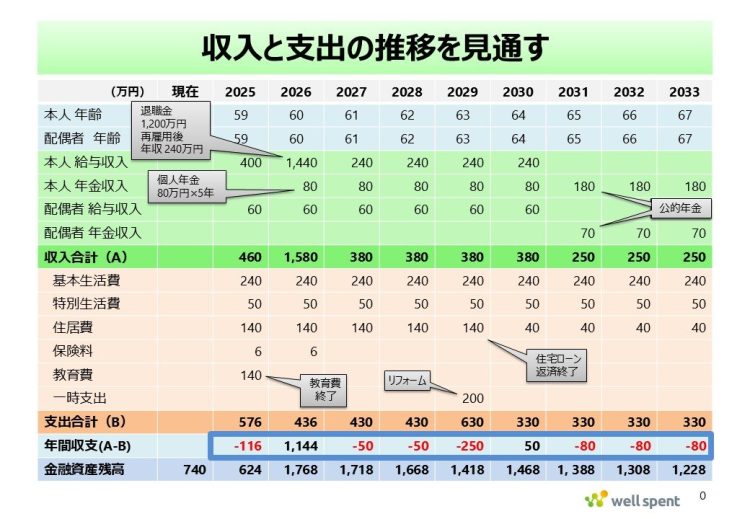

60歳からの収入と支出の推移を「見える化」する

横軸は時間で、最上段にある通り2025年から1年単位で記入していきます。そのすぐ下には家族全員の年齢を記入します。シングルの方はご自身の、お子さんがいる方はお子さんも含めて記入します。

60歳からの収入を「見える化」するには

上図で緑色の部分が収入の欄です。これから先1年毎に、社会保険料および所得税・住民税を引いた後の手取り収入金額の見込みを記入していきます。記入例では2025年は400万円、2025年は退職金1200万円と再雇用として働いた際の手取り収入240万円の合計1440万円となっています。この例では再雇用で64歳まで働く想定です。配偶者はパートで働いていて64歳まで年間60万円の収入です。

次に年金収入です。本人は個人年金保険に加入していて60歳から64歳まで年間80万円を受け取れる予定です。また、公的年金はそれぞれ65 歳から本人が180万円、配偶者が70万円を受け取れる見込みです。確定給付企業年金や企業型確定拠出年金といった企業年金や、iDeCo(個人型確定拠出年金)などがある場合はそれぞれ記入していきます。

このように60歳頃からの収入は働き方、私的年金の加入状況などによって大きく変わりますので、何歳の時にいくらになりそうか、1年ずつ確認しておくことが大切です。

60歳からの支出を「見える化」するには

次に支出を確認していきます。まずは現在の年間の生活費を確認しましょう。大まかな分類として、基本生活費、特別生活費、住居費、保険料、教育費、一時支出くらいに分けておくと整理しやすいです。

60歳からの支出は大きく変動する

基本生活費は、食費、水道光熱費、通信費、被服費、日用品費などです。必ずしも内訳を細かく把握する必要はありませんので、大まかな総額(月20万円なら年間240万円)を記入します。

特別生活費は、毎月は発生しないものの、毎年どこかのタイミングで発生する支出です。夏休みや年末年始などの旅行代、誕生日など家族の記念日のお祝いなどです。その他、家具や家電の買い替えなどに充当する予備費を見積もっておくとよいでしょう。

住居費は賃貸住宅の場合は家賃や更新料、持ち家の場合は住宅ローンの返済、固定資産税・都市計画税、(マンションの場合)管理費・修繕積立金などです。特に住宅ローンは60~70歳あたりで返済が完了する人も多いのではないかと思います。いつまで返済が続くのかしっかり確認しておきます。

保険料についても金額を記入していきますが、併せて現在加入している保険契約の内容も確認しておきましょう。火災保険や自動車保険は必要に応じて今後も必要でしょうが、死亡保障や医療保障などの生命保険についてはその必要性を見極めて整理しておくと余分な支出をカットできます。

さらに、お子さんの教育費がいつまでどのくらいかかるのか、確認して記入します。大学では年間100万円以上となる場合もありますから、教育費が終わると家計としてはかなり負担が軽減されるはずです。

その他、リフォームや車の買い替えなど、一時支出が見込まれる場合は概算金額を記入します。