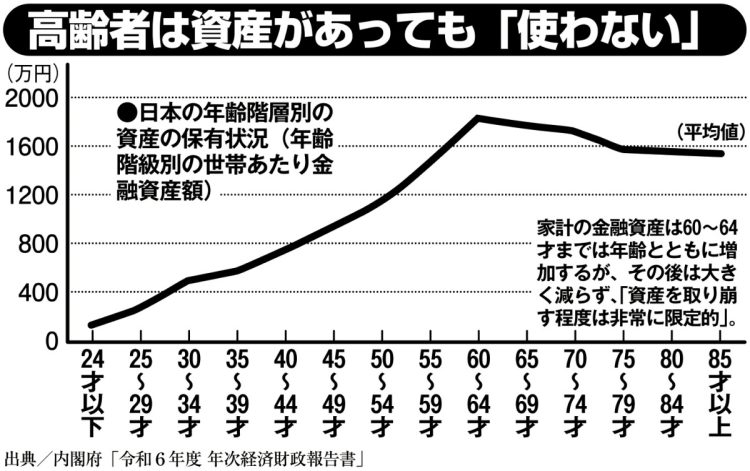

高齢者は資産があっても「使わない」

80代を超えると“使えなくなる”

神奈川県に住む女性・Bさん(65才)が話す。

「母はずっと専業主婦で、家のローンや固定費の支払いは大黒柱の父任せ。父が定年後、これからはふたりでゆっくり好きなことをしてほしいと思っていました。でも母はそれまでの癖が抜けず自分のためにお金を使うことに消極的で、父も老後が心配だと貯めるだけ。

そうこうしているうちに、父に認知症の症状が出て施設に入ることになりました。ひとり暮らしになった母のために、毎週末実家に帰っていろいろな話をしているなかで、『お母さん、本当は猫を飼いたかったの』『庭の家庭菜園ももうちょっと大きくしたかった』とやりたかったことをぽつり、ぽつりと話してくれました。でもどれもこれも、80近くになって足腰が弱った母には難しいことばかり。あと10年早く言ってくれたら……と、どうすることもできない虚しさを感じてしまいます」

ファイナンシャルプランナーでファイナンシャルリサーチ代表の深野康彦さんは「お金を使いきれる人はそうそういない」と言う。

「老後貧乏というのは、人によって定義が異なるとは思いますが、いずれにしても完全にお金を使いきって亡くなるというのはこれまで聞いたことがありません。老後資金でもっともやってはいけない使い道は無意味な貯金ともいえる。

いま、70才になっても80才になっても将来の心配をしている人がいますが過剰ですし、老後資金の試算、準備が不足しているまま不安だけが煽られてしまっている状態です」

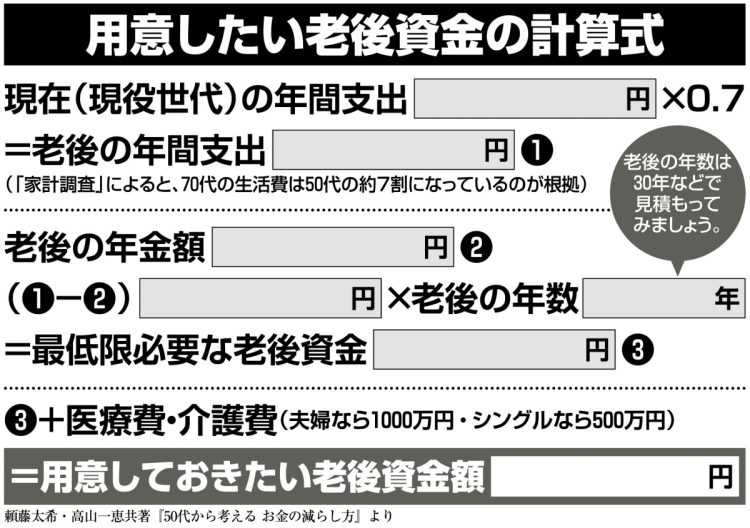

深野さんが指摘する通り、老後資金についてはシミュレーションが重要だ。金融庁のライフプランシミュレーターなどを活用して把握する手もあるが、頼藤さんは掲載のような計算式を提案する。

「就労をいつまで続けるか、その収入はどれくらいか、年金を受け取る時期、金額、年間支出などをきちんと書き出すことです。老後の年数は30年で見積もるのがいいですね。50代に入ったら、人生後半の戦略を考えた方がいいでしょう」

用意したい老後資金の計算式

綿密なシミュレーションをした上で「使えるお金」を導き出すこと。これこそが人生後半戦を豊かに過ごすためのスタート地点だ。

※女性セブン2025年12月11日号