「個人向け」と「窓販」の違い

どちらも国にお金を貸す「国債」ですが、中身は別物です。

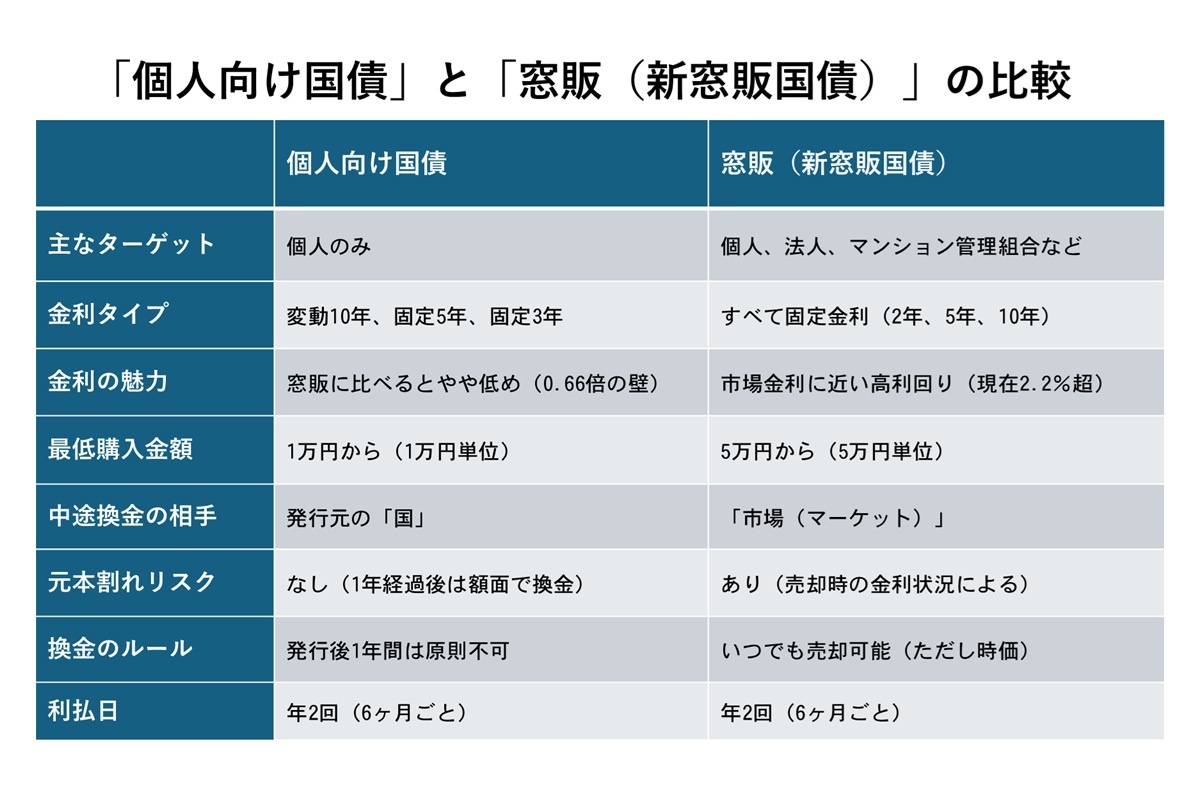

「個人向け国債」の最大の特徴は、発行から1年経てば国が「買った時の値段(額面)」で買い取ってくれること。市場金利がどうなろうと元本割れしません。初心者にとって、これ以上の安心感はありません。

一方の「窓販(新窓販国債)」は、 2007年10月から始まった「新しい窓口販売方式」で発行される国債のことで、銀行・証券会社・郵便局などで購入できる2年・5年・10年満期の個人だけでなく法人も買える「普通の債券」です。金利(2.2%)は高いですが、途中で解約したい時は、国ではなく「市場」で売却します。金利がさらに急上昇している時に売ると、売却価格が下がり、元本割れするリスクがあります。

金利から購入単位まで、「個人向け国債」と「窓販(新窓販国債)」の比較

どちらを選ぶ?

どちらがいいかは、いつ使うお金にしたいか、によるでしょう。「3年後か、5年後か……いつ使うか未定」なら、個人向け国債(変動10年)。1年経てばペナルティほぼなしで現金化できる機動力は、人生の「もしも」に強い味方です。

「10年間は絶対に寝かせておける余裕資金」なら、 新窓販国債(固定10年)。「2.2%」という高金利を10年間ロックできるうまみを、存分に味わうべきです。「窓口販売」という名前ですが、最近はネット証券でも手軽に買えるようになっています。

金利が右肩上がりの今、銀行に眠らせているお金は「機会損失」という名のコストを支払っているようなもの。10年は使わないお金」を窓販へ、「いつか使うかもしれないお金」を個人向け国債へ。こんなダブル使いが国債運用の新定番になるかもしれません。

今回のまとめ

・金利上昇で注目を集める「新窓販国債」

・今なら2.2%の高金利を10年間ロックできる

・「個人向け国債」と「新窓販国債」とダブル使いも

【プロフィール】

藤川里絵(ふじかわ・りえ)/個人投資家・株式投資講師・CFPファイナンシャルプランナー。2010年より株式投資をはじめ、主に四季報を使った投資方法で、5年で自己資金を10倍に増やす。普通の人が趣味として楽しめる株式投資を広めるため活動し、DMMオンラインサロン「藤川里絵の楽しい投資生活」を主宰。本稿の関連動画がYouTubeにて公開中。