定年後の「定額引き出し」と「定率引き出し」でどれぐらい差がつくか

最新の総務省・家計調査(2017年)によると、主な収入源を年金に頼る高齢夫婦世帯(夫65歳以上、妻60歳以上の無職世帯)は毎月約5万4000円の赤字になっている。それを埋めるために貯蓄を取り崩す生活となるが、ここにきて“前提”が激変している。

平均寿命は年々延び、人生85年時代から、人生100年時代に変わりつつある。「定年後」が40年あると、毎月5万4000円の赤字を埋めるのに、蓄えが2000万円では足りない。

そこで大切なのは、定年後の人生を3分割して考えることだという。ファイナンシャルプランナーの深野康彦氏が指摘する。

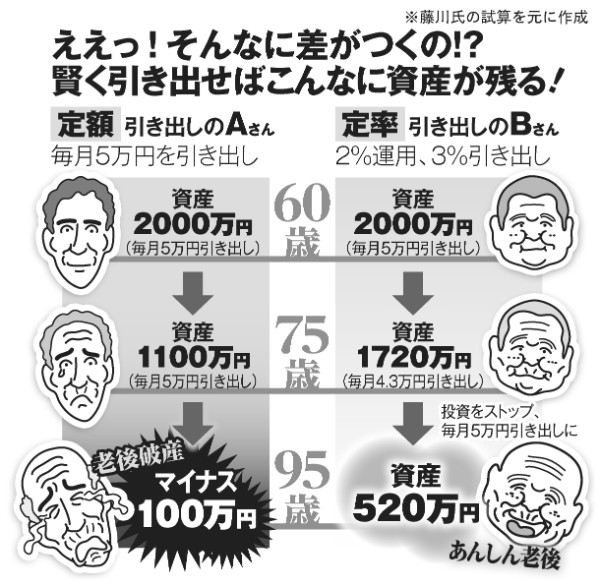

「これからはリタイア後の長い人生を60~75歳、75~85歳、85歳以上の3つに分けて計画的に資産を管理する必要があります。中でもカギを握るのが老後の行く末を決定づける『殖やしながら取り崩す時代』に当たる60~75歳の時期。この期間で必要な資産を確保できれば、75歳以降は『取り崩す時代』に移れます。60歳からの15年間は資産を運用するなどして殖やしながら、生活に必要な分を賢く引き出すことが重要になってきます」

ファイナンシャルプランナーの川畑明美氏がいう。

「定年後の資産の引き出しについては、毎月決まった額を『定額』でおろす方法と、総資産に対して毎月一定の割合を『定率』でおろす方法があります。投資しながら資産を取り崩す場合、『定率』が基本となります。たとえば2000万円の資産がある場合は『今年引き出すのは残高の3%(60万円=毎月5万円)』などといった決め方をする。そうすることで運用実績に応じて引き出す金額が変わる。低リスクの投資であっても運用実績はいい時も悪い時もある。悪い時に投資の元本となる資産を減らさないことが大切です」