現在は65才となっている年金受給開始年齢について、68才、そして70才への引き上げが政府内で検討されている。当然、受け取る年齢が遅くなれば生涯の総受給額は減る。標準的な夫婦が、平均寿命まで生きた場合に受け取れる額は、65才受給開始ならば約5424万円だが、70才受給開始になると約4245万円になる。実に約1200万円のマイナスとなる。そうしたなかで夫婦の年金をどう守り、育てていけばよいのか。

年金は、「国民年金」と「厚生年金」の大きく2つに分かれる。大まかにいえば、自営業者は国民年金、会社員やOLは厚生年金に加入する。

会社員の妻には、保険料を納めなくても国民年金に加入したことになる「第3号被保険者」というお得な制度が適用される。「年金博士」として知られる、ブレインコンサルティングオフィスの北村庄吾さんが語る。

「問題なのは、一生を会社員として過ごす人が多い男性と比べて、女性の方がライフイベントの変化が富んでいるということです。女性は一生で、就職、結婚、出産、退職、復職、再就職、パート職など、さまざまな経験をします。その都度、適用される年金制度が変わるかもしれず、どうしても申請や記録が抜けやすくなります。実際に、男性に比べて、女性の年金のもらい忘れの方が圧倒的に多いんです」

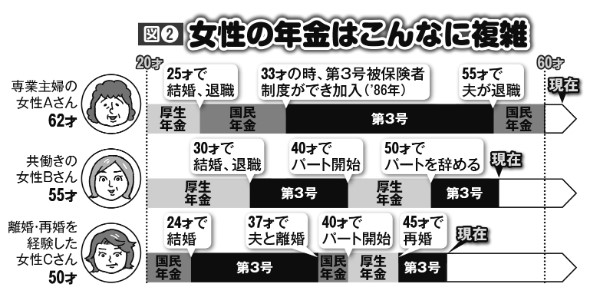

女性の年金はこんなに複雑

図2のように、たしかにサラリーマン男性が「ずっと厚生年金」であるのに比べると、女性は「厚生年金」「国民年金」「第3号」の3つの制度を行ったり来たりと複雑だ。

「まずは年金事務所に問い合わせることです。国の年金記録の管理の杜撰さは、過去に何度も『消えた年金』という社会問題になってきたほどで、まったく信用できません。たとえば、結婚で名字が変わった女性の加入記録が、旧姓時と新姓時で別々に管理されてしまっているというケースもあります。問い合わせの時には、自分の結婚歴、職歴をメモして、年金事務所にある加入記録と照らし合わせ、少しでも納得できない部分があれば、指摘して修正してもらいましょう」(北村さん)