主婦が加入できるようになって人気爆発

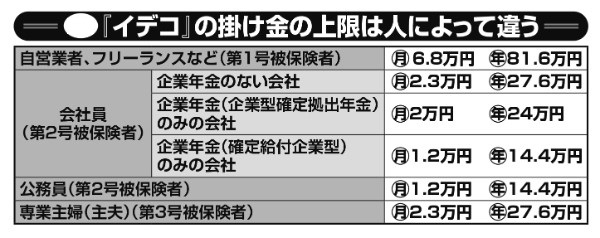

『イデコ』の掛け金の上限は人によって異なる

老後資金を増やすなら、タンス預金をしたり、銀行口座に貯めるだけなのはもったいない。銀行の利息も、スズメの涙ほどしかつかない。

「いま注目されている私的年金の1つが、『イデコ(iDeCo、個人型確定拠出年金)』です。国が特別な優遇措置を設けている制度で、毎月少額ずつから、安心してお金を増やせるので、加入者が急増しています。

2017年3月末の43万人から今年8月末には100万人を突破しました。大幅に加入者が増えた理由は、2017年1月から20才以上60才未満のほぼすべての人に対象が拡大されて、主婦も入れるようになったことです」(北村さん)

イデコとは、毎月一定額を「掛け金」として金融機関に預けて、投資信託などの金融商品で運用しながら、将来、積み立てたお金を受け取るもの。20~60才までの人が加入できて、一度積み立て始めると60才まで引き出せない私的年金の1つだ。

毎月の掛け金には上限が決められていて、自営業者、フリーランスなど(第1号被保険者)は月6万8000円。会社員(第2号被保険者)は、企業年金のない会社で月2万3000円、企業年金(企業型確定拠出年金)のみの会社で月2万円、企業年金(確定給付企業型)のみの会社で月1万2000円。公務員(第2号被保険者)は月1万2000円。専業主婦・主夫(第3号被保険者)ならば月2万3000円となる。

その人気の大きな理由は、イデコの3つの節税効果だ。1つ目は、掛け金が全額、「所得控除」されること。2つ目は、運用益が非課税になること。3つ目が、イデコを年金として受け取る際にも税金の控除を受けられることである。最初の所得控除について、ファイナンシャルプランナーの山中伸枝さんが解説する。