生命保険に支払う保険料は世帯平均で年38万2000円。40年間払い続けると、1528万円もの大金になる計算だ。人生で「マイホームに次ぐ高い買い物」と言われる保険だが、保険のプロとされる生保の社員は、自社の商品を好んで買いたがらないという。

彼らが加入するのは、「都道府県民共済」や、一般ではあまり知られていない「団体保険」だ。

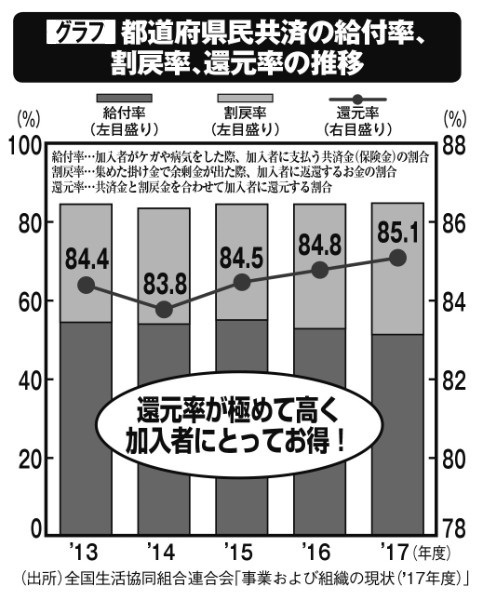

都道府県民共済の給付率、割戻率、還元率の推移

都道府県民共済とは、特定の地域に住む人々を対象にした保障制度のこと。保険料を「掛け金」と呼ぶのが特徴的だ。都道府県によって若干差はあるが、派手な宣伝も行わず、掛け金に含まれる運営費(一般の生命保険の付加保険料にあたる)の割合は12%弱(2017年度)と低い。ファイナンシャルプランナーの長尾義弘さんが語る。

「都道府県民共済は総合保障型と入院保障型の2つがあり、それぞれ月額2000円で入れます。入院保障型は日額1万円、けがは184日、病気は124日まで保障され、けがでの通院保障も付いています。

保障もしっかりしているのに、『割戻金』といって、余ったお金を加入者に返してくれるため、実質月額約1200円ほどで保障を得られ、コスパがいいのです。年齢に関係なく、同じ掛け金で同じ保障。若い人は損して年寄りの人は得する可能性はありますが、それでもお得であることは間違いありません」

団体保険とは、特定の企業や労組といった団体に所属する人を対象に募集する保険で、「グループ保険」とも呼ばれる。対面販売による契約募集を行わないことなどから、人件費などの付加保険料が安く抑えられるのだ。