特定の団体の人しか入れないので、メディアで派手な広告や宣伝を打つ必要がない。知名度が低いのも当然だ。『「保険のプロ」が生命保険に入らないもっともな理由』など多数の著書がある保険アドバイザーの後田亨さんは、こう話す。

「社員数や年齢構成にもよりますが、個人向け生命保険の半額程度の保険料で加入できる団体保険も少なくありません」

団体保険も有配当型の場合、県民共済と同様、余剰金が払い戻しされ、実質負担が軽減される。原則、脱退できないこともあるが、死亡保障の額は5000万円まで用意されていることもあり、コスパはよい。

県民共済と違って、誰でも入れるわけではないが、夫の勤め先に団体保険があれば、加入を検討したい。

貯金が少なく子供も小さいため、共済や団体保険だけでは不安という人は、夫が亡くなった後、保障額を毎月遺族が受け取れる「収入保障保険」を検討してみよう。

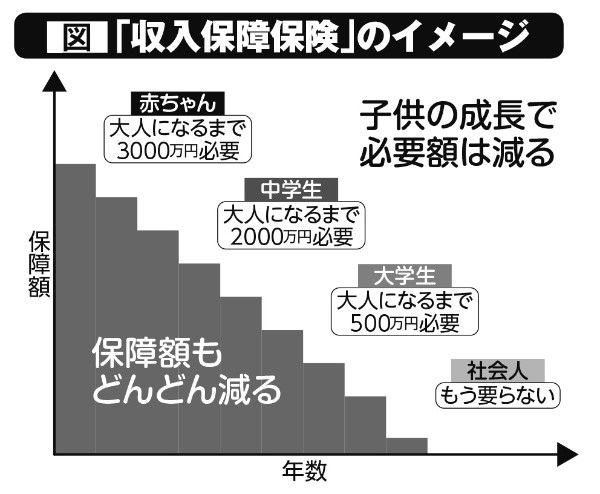

「収入保障保険」のイメージ

収入保障保険は、死亡保険金を一度に受け取るのではなく、毎月分割して受け取れるもの。一括でも受け取ることはできるが、その場合分割して受け取るよりも総額は少なくなる。

「大金を一括で受け取っても、そのお金をどう管理するかに困りますし、無計画に使ってしまう心配もあります。また、子育て世帯にとって、通常、子供が小さいうちはお金がかかり、成長とともに必要額は減っていくもの。

収入保障保険は、子供が小さいうちは保障が多く、子供が大きくなったら保障は少なく、子供の成長に合わせて受け取る額が減っていきます。その分、安い保険料で保障が得られ、子育て世帯には理にかなった保険なのです」(長尾さん)

※女性セブン2018年11月15日号