さらに不正に得た約50億円の税務処理が適切に行なわれていたかにも焦点が当たる。ただし、レバノン、ブラジル、フランスの国籍を持ち、世界中を飛び回る経営トップだったゴーン容疑者の場合、その“前提”も複雑になる。立正大学客員教授で税理士の浦野広明氏が話す。

「アメリカに最も長く滞在する拠点を持っていたとされるゴーン氏は日米租税条約に基づき、日本の法人から得た役員報酬などについては日本に所得税を納めていると考えられる。毎年数億円あるゴーン氏の役員報酬は、源泉徴収されているということです。

ただし、税率については、通常なら課税所得が4000万円を超えた分から45%の所得税がかけられますが、米国に居住する者の場合、それが約20%で固定される。ゴーン氏にもその税率が適用されていたと考えられる」

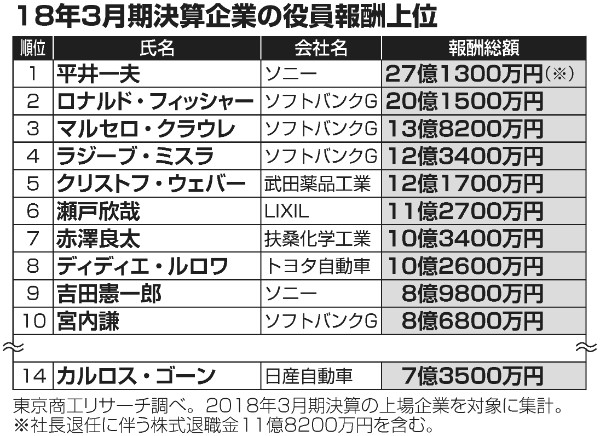

2018年3月期決算企業の役員報酬上位

問題は過少記載の約50億円の処理だ。

「その大半はSARと呼ばれる株価連動の報酬だったとみられているが、そこの税務処理がどうなっていたかについても慎重に調べていくだろう。現状では税務上の処理がシロともクロとも判断できないが、約50億円の所得隠しとなれば、莫大な重加算税が課せられることになります」(司法担当記者)

5年間で毎年10億円の申告がなかったとすると、重加算税と延滞税を合計して21億円を超える追徴課税が生じる計算になる。

“コストカッター”として名を馳せたゴーン容疑者だが、所得の課税まで不正に“カット”しようとしていたとするなら、この先、徹底した解明が必要になってくる。

※週刊ポスト2018年12月7日号