「収入保障保険」のイメージ

どんな保険に入ればよいのだろうか? 保険に関する多数の著書がある「保険相談室」代表の後田亨さんが、保険に関するさまざまな相談に回答する。今回は、収入保障型の死亡保険に入った主婦のケースだ。

【相談者】清水さん(大分県在住)夫40才・妻38才・子供2人(小学生)

「子供が小さいので、夫に万が一のことがあったら不安で…。でも、保険料の高い定期保険(死亡保険)に入る余裕はなく、徐々に保障額が減っていく収入保障型の死亡保険に入りました」

【回答】

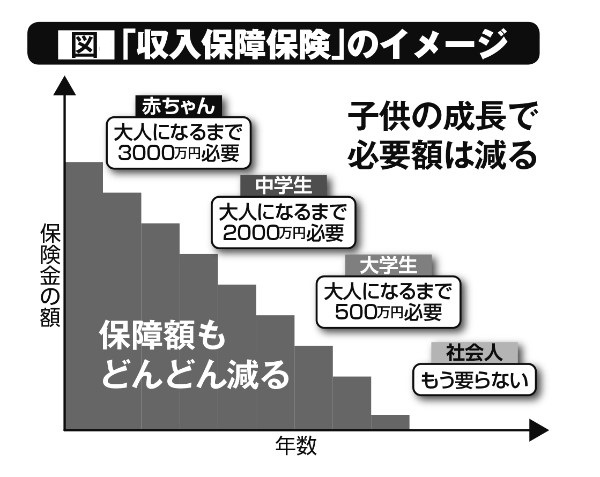

死亡保険の中には、一括で保険金が受け取れるもの以外に、保険金を毎月分割して受け取れる「収入保障型」と呼ばれるものがある。

これは、加入後に時間が経つほど保険金の額が小さくなっていく仕組みで終身ではなく、定めた契約期間で保障が終了する。後田さんの解説。

「『保障が小さくなってもいいのでしょうか』という声もありますが、清水さんのような子育て世帯にとっては、理にかなった保険と言えます。なぜなら、子供の成長につれ、必要なお金の額は変わるからです。

子供が小さく、高校、大学を卒業するまでは何かとお金がかかります。そういう時は、手厚い保障が必要です。しかし、子供が成長して妻が働きに出られるようになったり、住宅ローンの返済が終わる頃には、大型保障の必要性も下がります。

『必要なタイミングで経済的打撃が大きいリスクに備える』。それこそが保険の本来の使い方なんです」