保険会社によって付加保険料は異なる

どの会社の保険に加入するのがよいのか? 保険に関する多数の著書がある「保険相談室」代表の後田亨さんが、保険に関するさまざまな相談に回答する。今回は、民間の生命保険と共済、どちらを選ぶべきか悩む主婦のケースだ。

【相談者】田村さん(香川県在住)夫55才・妻48才・子供2人(中学生・高校生)

「民間の生命保険と共済、いくつも加入しています。どれがどれだか、内容をしっかり把握できないので、掛け金が安い共済の1本にしようと検討中です」

【回答】

保険のプロとされる生保の社員は、大々的にテレビCMを打っているような自社の保険には入りたがらないという。

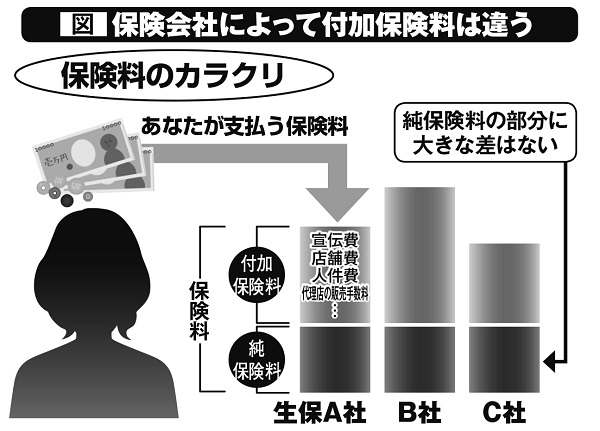

その理由は、生保の商品の高コスト体質にある。保険会社に支払う保険料は、加入者に還元される保険金や給付金、満期返戻金の財源となる「純保険料」と、経費や広告・宣伝費など保険会社の事業にかかるコストなどの「付加保険料」の2つに分けられる。

「純保険料は、加入者の死亡率や病気の罹患率がある程度一定のため、各社で差はありませんが、付加保険料は自由に決められるため、差が生まれます」(後田さん)