では、その付加保険料の割合はどれくらいか。5%や10%どころではない。

「生保各社は、付加保険料を公表していません。唯一開示しているライフネット生命で、割合は20~30%となっています。大手生保の中には、70%を超えると推計できる商品もあります」(後田さん)

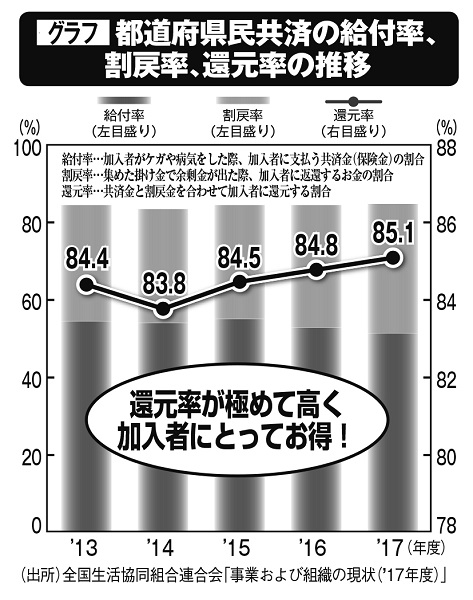

その一方で、保険のプロたちが入りたがるのは「都道府県民共済」と「団体保険」だ。都道府県民共済(都民共済)は、特定の地域に住む対象にした保障制度で、全国39都道府県で設立されている。中身は保険そのものだが、非営利団体による互助制度という建前で、保険料を「掛け金」と呼んだりする。掛け金に含まれる「運営費」(一般の生命保険の付加保険料にあたる)の割合は12%(2017年度)と低い。

都道府県民共済の給付率、割戻率、還元率の推移

「都民共済の場合、利用者が多い『総合保障型』や『入院保障型』の掛け金は月額2000円です。一生涯の保障ではなく、現役世代に手厚い保障を提供していることと、人件費などの諸経費を抑えた運営がなされているので、掛け金を安くできるのです」

総合保障型は病気による死亡で400万円、入院で日額4500円の保障が得られ、入院保障型では入院日額1万円、手術給付が2万5000~10万円の保障が得られる。

さらに、余剰金(余った掛け金)を加入者に返還する「割戻金」という制度もあり、実質的な掛け金は月額は1200円程度に抑えられている。