第3号被保険者と第2号の妻のどっちが得か

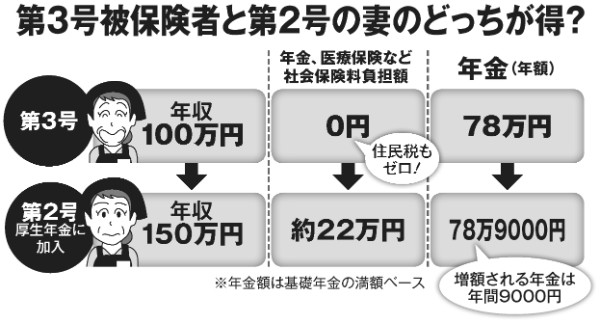

パート妻の働き方の中で注意すべき代表的なものが「130万円の壁」(年金の壁)だ。パートで働いていても、年収が130万円以下(※注1)であれば、夫が加入する厚生年金の“第3号被保険者”として自分で年金保険料を払わなくても65歳から基礎年金(国民年金)を受給できる。

【※注1/社員数500人以下の中小企業の場合。社員数501人以上の大手企業は106万円以下となる】

しかし、収入が壁を超えると厚生年金に加入しなければならないため、給料から年金保険料や健康保険料を天引きされて手取りが減る。これまではそれを嫌って収入が130万円以下になるように勤務時間を調整するケースが多かった(※注2)。

【※注2/昨年の税制改正に合わせた働き方改革で、政府は厚生年金の加入条件を緩和し、中小企業(社員数500人以下)のパート従業員は「週20時間以上勤務」「基本給8万8000円以上」などの条件を満たし労使合意がある場合には厚生年金加入になった】

「私も結婚前はOLで厚生年金に加入していた。いまから仕事を頑張って、厚生年金の加入期間を延ばして年金をもっと増やすのもいいかも……」