給料の一部を「退職金」でもらう裏技

定年後に再雇用などで働く多くの人は、厚生年金に加入して保険料を払い続けている。年金受給が始まれば、60歳以降の加入期間に応じて受け取る年金が加算されるから得になると思い込まされている。事実は逆で、加入期間延長で増える年金額より、支払う保険料の方が多くなるケースもある。

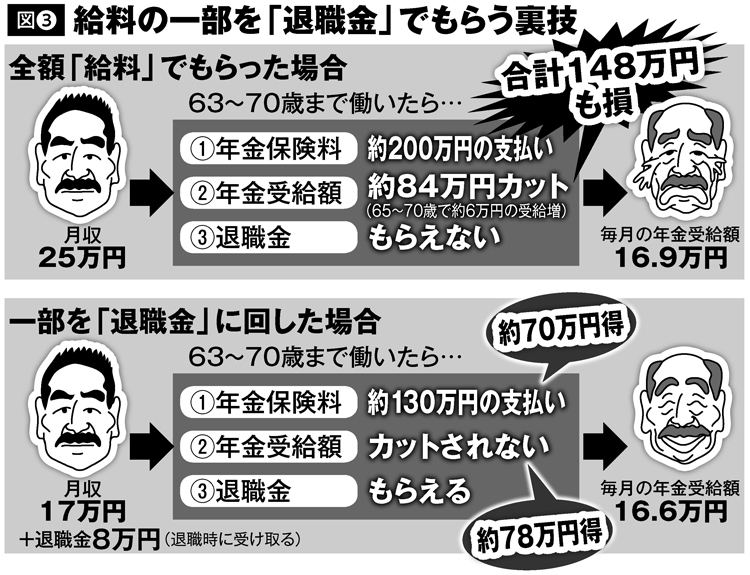

Aさんは定年後も雇用延長で会社に残り、月給25万円で勤務している。63歳から65歳までの2年間は働きながら「在職老齢年金」の特別支給10万円(厚生年金の報酬比例部分)を受け取ることができる世代だ。

しかし、65歳までの在職老齢年金は給料と年金の合計収入が28万円を超えると、超過分の半額が年金から減額される。合計収入が35万円のAさんは、せっかく63歳で早くもらえる年金の特別支給が毎月3万5000円減額され、さらに給料から天引きされる年金保険料(月額約2万3790円)を合わせると、65歳までの2年間で約141万円の損失になる。そのうえ、加入期間延長によって65歳から年金に加算される金額はわずかに「月額約2600円」に過ぎない。

対抗するには、「厚生年金に加入しない」働き方を選べばいい。社会保険労務士の北山茂治氏はこう言う。

「Aさんの同僚だったBさんは、定年後に社員として雇用延長するのではなく、会社と月額25万円の業務請負契約を結んだとしましょう。自営業だから厚生年金保険料は天引きされず、63歳からの在職老齢年金の特別支給10万円もカットされずに全額もらえる。

65歳からの年金額は加算されないが、保険料負担ゼロで特別支給も丸々もらえるBさんのほうが圧倒的に得になるのです」