手取りで比較する「3つの年金受け取り方法」

厚生労働省が8月に発表した財政検証には、これからの年金改革の方針が盛り込まれている。柱の1つが、受給開始を遅らせることで割り増し年金をもらえる「繰り下げ受給」の上限年齢を現行の70歳から75歳へと引き上げることだ。

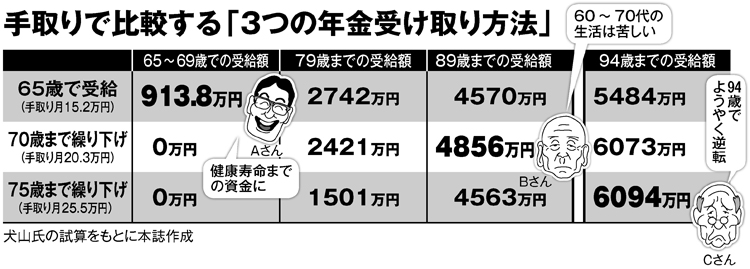

「75歳から受給すれば、夫婦の年金額は現役サラリーマンの給料並みにハネ上がる」――資料にはそんな内容の試算がされている。鵜呑みにしていいのだろうか。夫の年金が月16万円のケースで考える。

70歳繰り下げ受給を選択すると、年金額は42%割り増しされて月約23万円、75歳まで我慢すれば84%割り増しで月約30万円になる計算だ。専業主婦の妻の国民年金月約6万円(繰り下げしない場合)を合計すると、現役サラリーマンの平均手取り収入(35万7000円)とほぼ同じになる。

しかし、1か月の年金額にまどわされてはいけない。「65歳受給」「70歳受給」「75歳受給」のどれを選択すれば最も得になるかは年金総額で比較する必要がある。

ポイントは、年金額が増えれば天引きされる税金・社会保険料も大きくなる点。額面ではなく、年金の「手取り収入」で損益分岐点を見極めなければならない。

本誌は犬山忠宏・税理士の協力で「65歳受給」のAさん、「70歳繰り下げ」を選んだBさん、「75歳まで我慢した」Cさんが受け取る年金の手取り総額を計算した(いずれも収入は年金のみで月額16万円)。

当然、最初は一番先に受け取るAさんの年金額が増えていく。60代のうちに約913万円、79歳までに2742万円の年金をもらう。70歳受給のBさんの受給総額がAさんを抜くのは85歳のときだ。Aさんより10年遅れて受給が始まるCさんは毎月の年金額は多くても、総額でAさんを抜くのは90歳、Bさんはなんと94歳になる(図参照)。