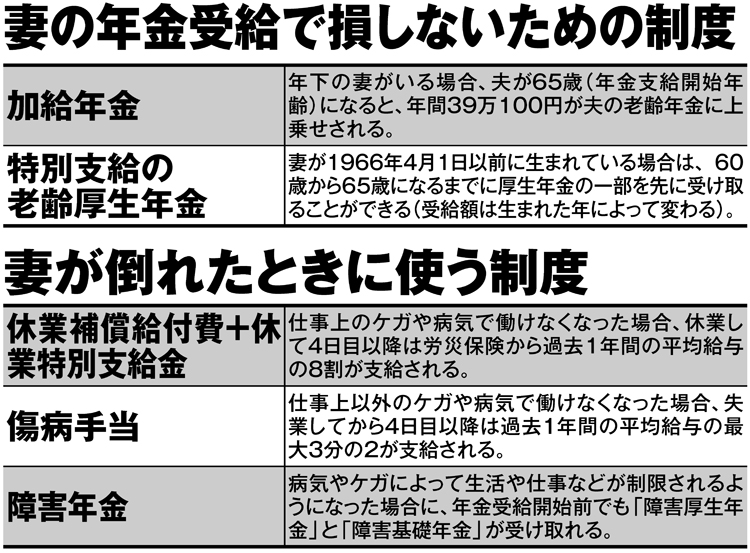

妻が倒れたときに使える制度は?

熟年夫婦には、あるリスクが潜んでいる。元気に働いていた妻が、突然、事故や病に倒れ、働けなくなる――。そんな万が一のことが起きると、老後の資金計画、ライフプランは大きく変わってくる。

平均寿命は女性の方が長く、夫は「オレの方が先」と思いがちだが、病気や事故のリスクは寿命とは別だ。

女性はとくに50~60代になると骨粗しょう症の割合がハネ上がる。日常生活で骨折し、それをきっかけに介護が必要になるケースは珍しくない。

“年金博士”として知られる社会保険労務士の北村庄吾氏(58歳)も、昨年、妻が大腿骨骨折で2か月入院し、“ヒヤリ”とさせられた1人だ。

「一番困ったのは妻が退院して自宅療養になってからです。家事を全部自分でやることになりました。介護保険制度が使えれば、保険でヘルパーさんを頼むことができるが、65歳未満だと認定が難しい。お手伝いさんを自費で雇おうかとも思いましたが、1日3時間で9000円、月にすると30万円近くかかるので断念しました」

介護保険で要介護認定を受けることができるのは原則、65歳以上の人だ。40歳以上65歳未満は「がん」「関節リウマチ」など16種類の特定疾病が原因で日常生活が困難となり、要介護状態が6か月以上続くことが予想される場合でなければ認定されない。

この介護保険が使えないというのが、親の介護とは違う、50~60代前半で起きる「妻の病気リスク」の恐いところだ。

「妻が入院や自宅療養すると出費がかさむことに加え、共稼ぎであればその分の収入も減る。親より、妻が病気になった方が金銭的負担は大きいといえます」(北村氏)