iDeCoの節税額はこんなに大きい

厚労省が年金改正で公的年金による「老後資金不足」を補完するために打ち出したのが、確定拠出年金「イデコ(iDeCo)」など私的年金の拡充だ。

イデコは国民が自分で毎月掛け金を積み立て、投資信託などで運用して60歳以降に受給する「じぶん年金」と言えるものだ。もらい方は一括と年金型の分割を選ぶことができる。

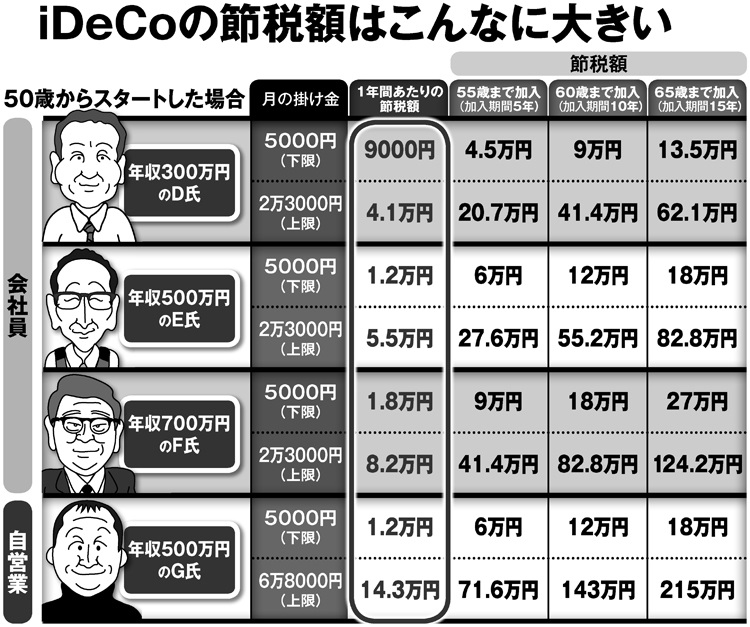

普通に証券会社の窓口で投資信託商品を買うのとどこが違うかというと、税制上のメリットが非常に大きいことだ。年金博士として知られる社会保険労務士の北村庄吾氏は「3重の節税ができる」と指摘する。

「第1に掛け金が全額、所得控除の対象になるため、毎年所得税の還付が受けられる。第2はイデコで買ったファンド(投資信託)などの利息、配当、売却益は全額非課税。そして第3は60歳以降に一括で受け取れば退職金と同じ退職所得控除が受けられることです。その節税効果を考えれば、50代の人なら借金してでもイデコを上限まで掛け続けた方が得だと言ってもいい」

ただし、節税メリットが大きいだけに、制約もある。毎月の掛け金に上限が定められ、加入できるのは20歳から60歳を迎えるまでの現役世代、そしていったん積み立てた資金は60歳まで引き出せない。

そのため、現在50歳の人は10年間、55歳なら5年間、59歳は60歳までの1年間しか掛け金を積み立てることができない。60歳の定年後も働いている人が、「節税になるならイデコでも始めようか」と考えてもこれまでは無理だった。

しかし現在、制度改正でイデコの加入年齢の65歳までの引き上げが検討されている。そうなると、退職金をイデコで運用したり、60歳以降も働きながら給料からイデコを積み立てて老後資金を増やすことができるようになる。