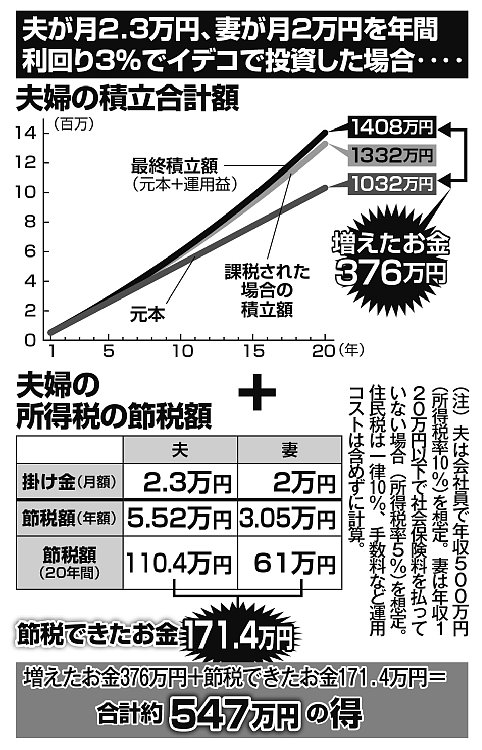

夫が月2.3万円、妻が月2万円を年間利回り3%でイデコで投資した場合

気づけば、消費税が10%になるまで、もう1か月しかない。この秋には、年金の減額も本格的に議論されるだろう。私たちの財布は痩せ細っていくばかりだが、指をくわえて見ているだけでは、それこそ「負け組老後」一直線だ。そうならないためにも、この夏、「資産運用」の一歩を踏み出してはいかがだろうか。

「年金だけでは老後資金は2000万円不足する」とした金融庁の報告書が明るみに出て以来、将来への不安・不満を訴える声が次々と噴出している。そんな「老後2000万円問題」に追い討ちをかけるように、公的年金の受給開始年齢が、現在の原則65才から70才への引き上げが検討されている。埼玉県に住む主婦・高木さん(仮名、42才)が話す。

「肝心の夫の給料がまったく増えません。国は“自助努力でお金を増やせ”と言うけど、銀行の定期預金金利は、もう何年も0.01%ですからね…。資産運用ってやっぱり株なんでしょうけど、この8月にも大きく値下がりしたというニュースもあったし、怖くて手を出せません」

焦って闇雲に金融商品に手を出すのがいちばんまずい。世間を騒がせているように、アメリカと中国の貿易戦争が大きなネックになって、世界経済は先行きが不安だらけ。では一体どうすればいいのか──。

実は、そんな今だからこそ、冷静に目を凝らせば、有効な手立てはある。

すべての会社員が使えるように制度改正へ

まず検討したいのが「イデコ(iDeCo、個人型確定拠出年金)」だ。毎月一定額を「掛け金」として金融機関に預け、投資信託などの金融商品で長期運用する。