3つ目の「受け取り時の優遇」の節税効果も高い。

「60才でイデコの給付を受け取る場合、一時金として受け取る方法と、分割で受け取る2通りの方法があります。前者の場合は『退職所得控除』が適用され、20年なら800万円、30年なら1500万円と、積立期間に応じて非課税枠が決まります。

分割して年金形式で受け取る場合も、『公的年金控除』が適用される。たとえば、公的年金も含めた収入が、65才未満なら年間70万円、65才以上なら年間120万円までなら所得税がかかりません」

「長期投資」のメリットも見逃せない。

「どんな時も毎月一定額を買い続けることで、相場が高値の時は少量を買い、安値の時には必然的に多く買うことができます。購入単価が平均化され、結果的に高値づかみを避けることができます。

また、毎年の利益が元本とともに翌年も再投資されることで、雪だるま式に運用益が膨らむ『複利』効果も見込めます。長期投資は、日々の市場変動に一喜一憂せず、利益を大きく膨らませることができる方法なのです」

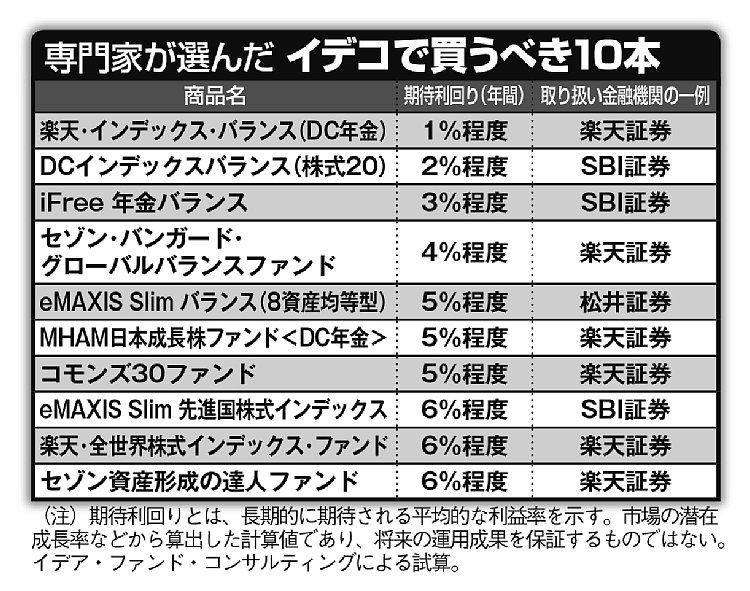

専門家が選んだイデコで注目したい投資信託10本

さて、どんな商品で運用すれば利益を生むかが肝心だ。長期的に期待できる平均的な利益率を示す「期待利回り」を、ひとつの目安にするとよいという。

「満期までの運用期間が長い40代までは、期待利回りは6%前後の商品で、少々リスクを高めにとって運用してよいでしょう。50代に入ったら5%前後にリスクを落とし、子供の教育資金などに備えます。60才に近づいたら、3%以下にリスクを抑え、安定的な運用を心掛けましょう」

※女性セブン2019年9月5日号