定年後資金は「積み立て方」でこんなに変わる!

公的年金の支給水準の減少とは対照的に自ら積み立てて運用する「じぶん年金」の制度は拡充が続き、7月1日からの改正でさらに利便性は増した。「生涯安心」に向け、この好機をどう活かすべきか。

近年、資産形成のための優遇制度が次々と拡充されている。政府が叫ぶ「100年安心」に騙されることなく、“老後資産は自分でつくる”ことを考える上では、有力な選択肢になる。

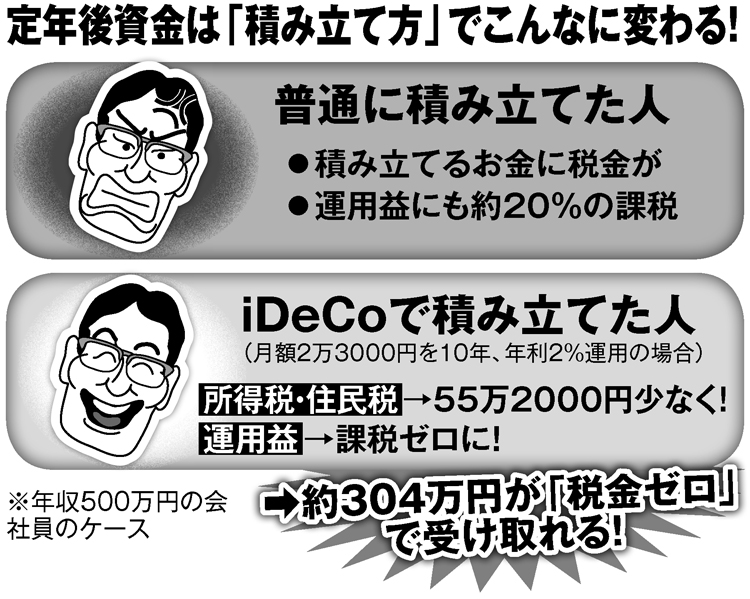

最も注目を集めているのがiDeCo(個人型確定拠出年金)。毎月一定額を金融機関に積み立てながら運用し、老後に受け取れる資産をつくっていく仕組みだ。

加入資格はサラリーマンや自営業者に限られていたが、専業主婦や公務員などにも拡大され、加入者は急増。昨年8月には100万人を突破し、今年5月時点で125万人を超えている。

さらに、規制緩和で利便性も高まっている。これまでは金融機関がリスクのある商品にあえて誘導するのを避けるなどするため専門のコールセンターやウェブサイトでしか説明を受けられなかったが、7月1日からは銀行の窓口でも説明を受けられるようになった。

また、三菱UFJ銀行では7月16日から、ネットバンキングの利用者に限り、ネットでiDeCoの申し込みが完結する業界初のサービスも開始する。こうした状況の変化を受け、「規制緩和が始まったばかりですが、従来に比べご相談頂くお客様が増えている感触はある」(三菱UFJ銀行広報部)という。