夫婦でiDeCo、年利3%で運用できるとこんなにお得

今年6月、“年金だけでは老後資金は2000万円不足する”という金融庁の報告書が明らかになり、一気に年金不安が広がった。

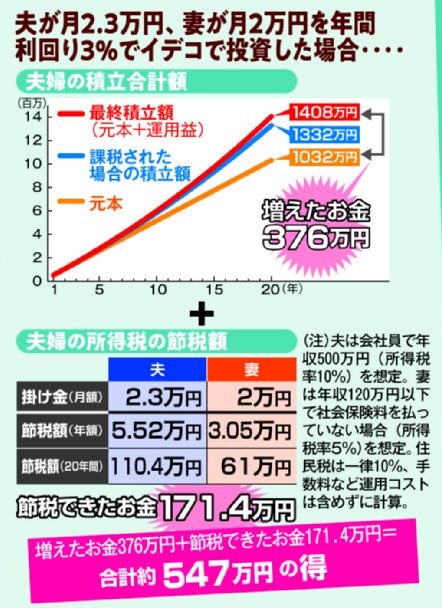

年金不安に駆られるくらいなら、自ら老後資金を用意する「じぶん年金」作りに励む手もある。そのための特効薬として注目されているのが「イデコ(iDeCo、個人型確定拠出年金)」だ。毎月一定額を「掛け金」として金融機関に預け、投資信託などの金融商品で運用する。掛け金の上限は、会社員や主婦なら月2.3万円、自営業者は月6.8万円。20~60才までが対象で、原則60才までは引き出せない。

2017年以降、専業主婦も加入対象となったことで人気を集め、加入者は今年6月時点で127万人を突破。さらに、これまで会社で企業型確定拠出年金がある会社員はイデコに加入できなかったが、近々、全会社員が加入しやすくなるよう制度が改正される方針だ。

人気の最大の理由は、「3つの優遇制度」にある。(1)掛け金の全額が所得控除の対象になる、(2)運用益が非課税になる、(3)受け取る際にも税金の控除を受けられること。

『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)の著者でファイナンシャルプランナーの山中伸枝さんが話す。

「たとえば、年収120万円のパート主婦が月2万円ずつ積み立てた場合、1年分の掛け金24万円が所得から差し引かれて、本来納めるべき所得税と住民税3万500円を払わずに済みます。年収500万円の夫もイデコを始めて、夫婦で4万3000円を積み立てた場合、夫の節税額は年間5万5200円、20年間の夫婦2人の節税額は合計171.4万円にもなります」