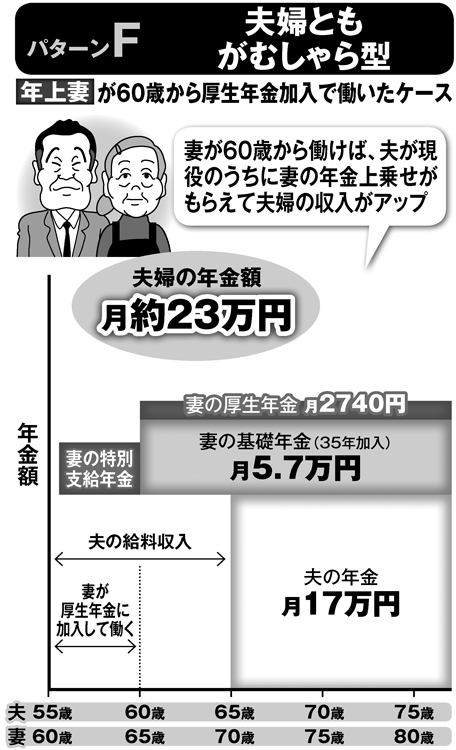

夫婦ともがむしゃら型(パターンF)

この場合、将来を考えて妻の厚生年金加入が有効だ。妻が5歳年上の場合、夫が働き盛りで給料が高い55歳の時に妻は60歳となって3号被保険者を外れることになる。夫の給料で生活は賄えるだろうが、それでも将来の年金を考えるとパートなどで65歳まで厚生年金に加入して働く。

そうすれば年金受給開始までの2人の給料で蓄えができる。そのうえ、妻の年金加入期間が延びて65歳から上乗せ分がもらえることになる(パターンF)。

妻が年上の夫婦は、加給年金がないだけに、現役のうちにどれだけ老後資金を蓄えておくかがより重要なのだ。

老人ホーム入居資金をつくるなら

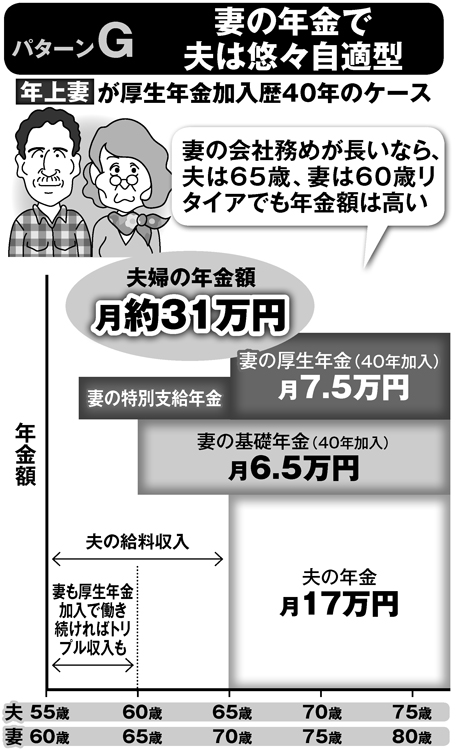

妻の年金で夫は悠々自適型(パターンG)

一方、妻が年上でも、定年まで「共稼ぎ」の夫婦なら状況はまるで違う。夫が65歳になるまでの雇用延長期間に妻の年金は満額支給となり、「夫が65歳、妻70歳」の時の夫婦の年金額も高い(パターンG)。

パターンGは妻が60歳でリタイアすることを前提とした試算だが、妻が再雇用で65歳まで働けば、その間は夫の給料+妻の給料+妻の特別支給年金のトリプル収入を得ることも可能になる。