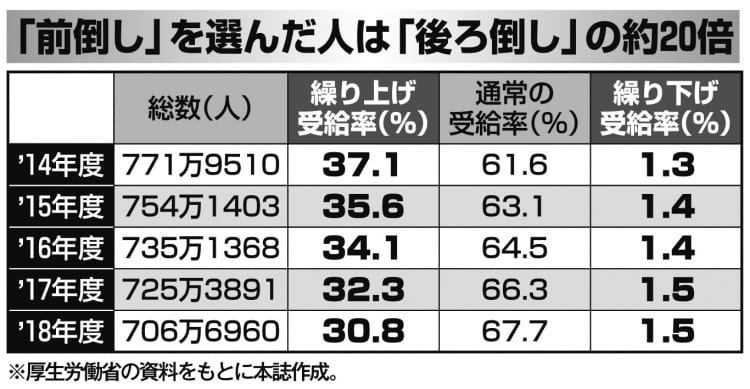

年金「前倒し」を選んだ人は「後ろ倒し」の約20倍

老後の生活に不安を抱かない人はいない。その悩みの多くは「年金が信用できない」というもの。たしかに、こうも制度改悪が繰り返されれば、老後の生活プランなど立てられない。そんな先行き不透明な年金制度にどう対抗するべきか。

就職難の時代に社会に出て、子供の教育費を払うためにあくせく働き、定年間際までマイホームのローンも、親の介護費用も工面してきた。引退したらセカンドライフはゆっくりのんびり、あとは健康の心配ぐらいだけにして、ノーストレスで過ごしたい──そんな“明るい老後”は描けない時代になってしまった。

「総務省の調査によれば、無職の高齢夫婦の平均支出は月26.4万円です。一方で、受け取れる公的年金等額は20.4万円で、ほかの細かな収入を合わせても22万円ちょっと。つまり、平均的なリタイア世代の生活は毎月約4万円の赤字という計算です。貯金を切り崩すか、生活をギリギリまで切り詰める苦しい生活を強いられています」

そう語るのは、「年金博士」ことブレインコンサルティングオフィス代表で社会保険労務士の北村庄吾さんだ。

さらに、これからどんどん年金額を減らす計画が進んでいる。すぐ先にあるのは「70才定年」の社会である。

「年金の歴史を振り返ると、『定年』が上がっていくのに合わせて、『年金の受給開始年齢』も引き上げられてきました。来年か再来年には、年金の受給開始年齢を原則70才に引き上げることが検討されるのではないでしょうか」(北村さん・以下同)

少子高齢化で年金の財政はガタガタ。政府は、あの手この手で国民に払う年金を減らそうと必死で、実際、年金の受給水準は毎年1~2%ほどカット(マクロ経済スライド)され続けている。

「公的年金さえあれば老後が安泰という時代は終わりました。それでも、セカンドライフを豊かに過ごすためには、年金を最大限に活用しなければなりません。“減らされる前に受け取る”という戦略も大切です。さまざまなことを考えると、多くの人はまず『繰り上げ受給』を検討すべきなのです」