千佐子さんと幸恵さん姉妹の例は、このケースに該当する。年金の“額面”は千佐子さん夫婦の方が高かったが、幸恵さん夫婦は年金が211万円以下だったので「住民税非課税世帯」になり、さまざまなメリットを享受したのだ。

平均的な高齢夫婦の受給額は月20万円ちょっとで、年額で240万円ぐらいになる。もしそれぐらいの額ならば、税金や医療費、介護費のことを考えれば、前倒しして「211万円以下」に抑えることも検討したい。老後に向けた蓄えも、どう繰り上げるかの目安となる。

「60才でリタイアした夫婦が一般的な水準で老後を過ごすには、月26万~27万円必要だとされます。ただ、介護や金銭のサポートをしてくれる子供がいたり、持ち家で家賃がかからなかったりする人は、夫婦で月20万円くらいの受給額でも充分生活できるはず。

その場合、男性の平均寿命である81才までの21年間を夫婦で過ごすと、必要な費用は計5040万円。そこから女性の平均寿命の88才まで含めると6216万円が必要になります。これに対し、60才からの受給に繰り上げた時に受け取れる年金額(モデル世帯)は約16.7万円が相場。月々3万円くらい不足するので、それをまかなえる1000万円ほどの貯蓄があれば、安心して繰り上げていい。さらに、再雇用やパートなどで年金以外の収入があればなお安心です」(北村さん・以下同)

60代からもらった方が有意義に使える?

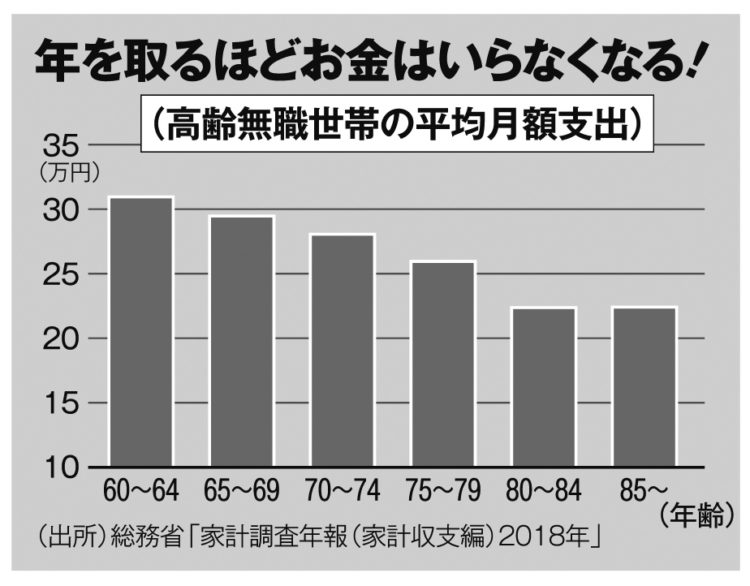

年齢を重ねるほど支出は減る傾向に

重要なポイントとなるのが、老後のQOL(生活の質)だ。定年後、もっともお金がかかるのは60代。夫婦ともにまだまだ元気で時間もあるため、趣味や旅行などの出費が多くなりがちだ。生命保険文化センターの2019年の調査によれば、60%以上の高齢者が、最低限の生活を維持するための出費に上乗せして、「旅行やレジャー」のためにお金を使うと回答した。70代に入り、体の自由がきかなくなる後期高齢者になると、少しずつ出費は減る。

「年金額を増やそうとして繰り下げしても、その頃にはせっかくの年金を満足に使えない可能性が高い。60代のうちに前倒しでもらった方が有意義といえるでしょう」