パート妻の厚生年金を活用した年金アップ術も(イラスト/河南好美)

企業に対して、希望する従業員が70歳まで働けるよう努力義務が課す「70歳就業法」(改正高年齢者雇用安定法)が、今年4月にスタート。いよいよ“定年消滅時代”がやってくるわけだが、同時に年金のルールも大きく変化。そのルールをしておかないと、“得する年金受給”を実現することはできない。

【働き方】「60歳で引退」なら妻のパートで年金を増やす

長く働く選択肢が広がるとはいえ、早めのリタイアを望む人もいるだろう。その場合、年金を増やす方法として注目したいのが2022年10月からの、「厚生年金の適用拡大」だ。年金博士こと社会保険労務士の北村庄吾氏が解説する。

「これまで、パート労働の収入は社会保険料などが発生しない範囲内に収める考え方が主流でしたが、加入対象がどんどん広がるので、それが難しくなっていきます。これからはむしろ、妻がパートを増やして厚生年金に加入するメリットのほうが大きくなる。

たとえば、夫が60歳で完全リタイアし、厚生年金に加入する妻の被扶養者になれば、夫の国民健康保険料を支払う必要がなくなるなどのメリットがあります」(前出・北村氏)

会社員の妻は、専業主婦であれば保険料を払わなくても国民年金の加入期間にカウントされる「第3号被保険者」にあたるが、夫がリタイアすればそれもなくなる。

「国民年金を満期の40年にするために毎月約1万6500円の保険料を払うくらいなら、妻が厚生年金に加入して働けば保険料の半分は会社持ちになるうえに、国民年金より多い厚生年金を妻が受け取れます」(同前)

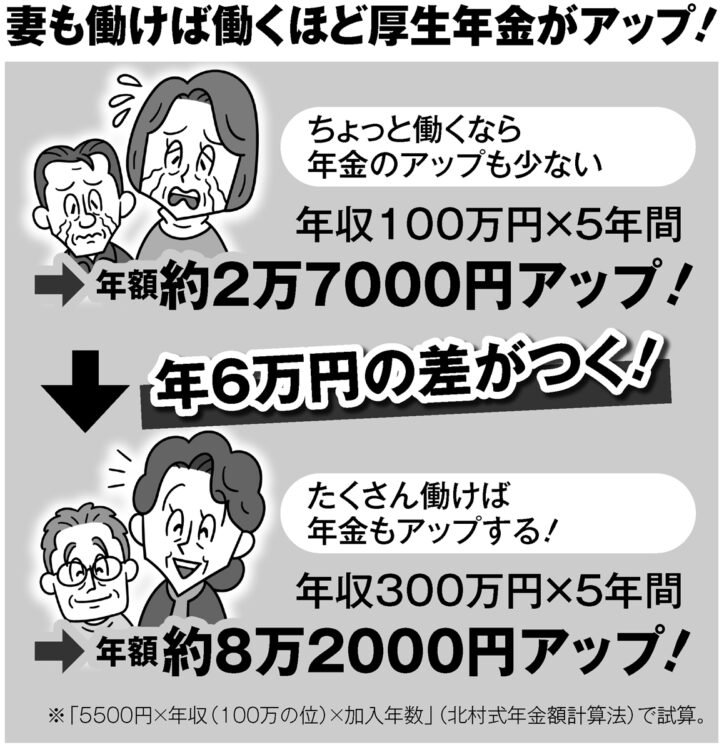

実際にいくら受け取れるかは、北村式年金額計算法「5500円×年収(100万の単位)×加入年数」で目安が導き出せる。

仮に妻が年収300万円で5年働くと、年金は年額8万2000円もアップする。女性のほうが長生きなので、平均寿命(86歳)までの受給額は170万円以上増えるのだ。

※週刊ポスト2021年2月19日号