「75才繰り下げ受給」が「お得」になるケースは?

ワクチン接種が進み、そろそろコロナ禍も落ち着くのではないか、と期待している人は多いだろう。そうなれば、これまで先延ばしにしていた「老後設計」の固め時となる。生活の土台となる「年金」は何歳からもらうのが最良の選択か。2022年4月から始まる新ルールでは、これまで最長70歳までだった繰り下げ受給が「75歳」まで可能になる。

現在の年金制度は、65歳支給の年金額を基準に、1か月早くもらうごとに受給額が0.5%減額され(2022年4月以降は0.4%減額)、1か月遅くもらうごとに受給額が0.7%増額される。

75歳まで繰り下げた場合の受給額は、65歳受給開始より「84%」増える。65歳からの年金(厚労省の標準モデル)が月16万円とすれば、75歳繰り下げで受け取れるのは月29.4万円となる。

しかし、リスクもある。年金博士こと社会保険労務士・北村庄吾氏が解説する。

「たしかに受給額は増えますが、一方で早死にすると年金の受給総額は少なくなる。私の知人の父親は、昨年79歳でがんで亡くなりました。仮に75歳からの繰り下げを選んでいたら、たった4年間しか年金を受け取れなかった。しかも亡くなる前はずっと病院にいたので、増額された年金を好きに使えなかったはずです」

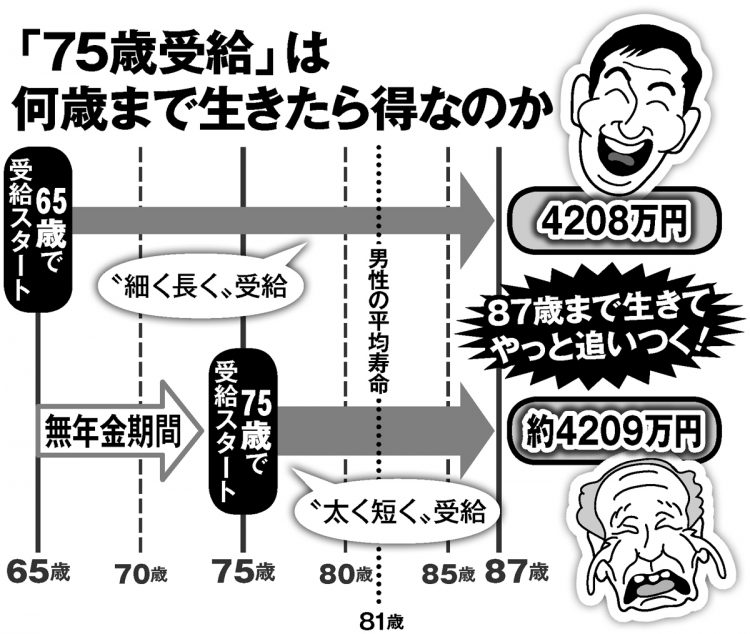

日本人男性の平均寿命は約81歳だ。この時点での年金総額を比べると、75歳受給の場合は約2119万円で、65歳受給の約3072万円、70歳受給の約2999万円を大きく下回る。

「75歳受給の人が65歳受給に追いつく『損益分岐点』は約87歳で、平均寿命より6年も長く生きる必要があります。70歳で繰り下げ受給した人を75歳受給が受給総額で上回るには、92歳まで生きなければなりません」(北村氏)

日本人男性が健やかに暮らすことができるとされる「健康寿命」は72歳。この年齢を超えると生活費が大きく減り、医療費や介護費が増える傾向にある。60代の元気なうちに年金をもらって、趣味や交際費として自由に使う選択も十分に検討すべきだ。