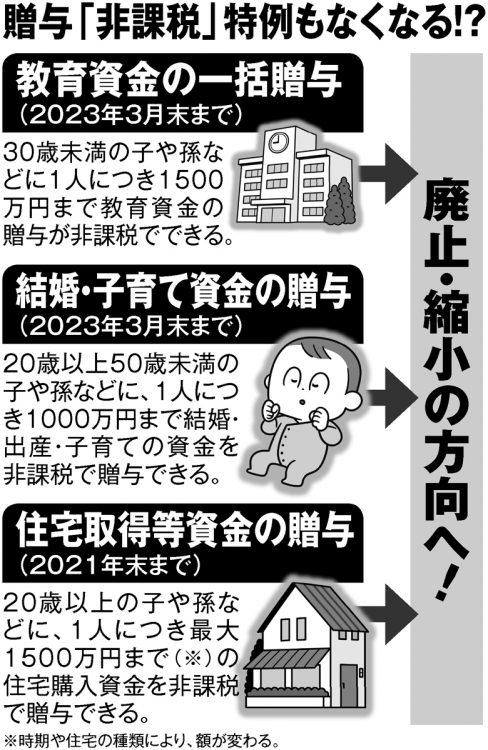

廃止・縮小に向かうとみられる贈与「非課税」特例

そうした対策が使えなくなるという情報が駆け巡るきっかけとなったのは、2020年12月に自民・公明両党が発表した「令和3年度税制改正大綱」だった。そこに〈相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直す〉という文言が盛り込まれたのだ。

この文言が、なぜ生前贈与に影響があるのか。税理士法人レディング代表の木下勇人税理士が解説する。

「贈与税の課税方法は2種類あります。ひとつは年間110万円までが非課税となり、それを超えると段階的に設定された税率に応じて税金の額が決まる『暦年贈与』です。

もうひとつが『相続時精算課税制度』で、条件付きですが、2500万円までは贈与時には税金がかからない。ただし、贈与した人が亡くなって相続が発生した際に、贈与していた分を相続財産に含めて相続税を計算する方法です(評価額は贈与時)。

前者は相続税対策として活用しやすいが、現状で後者は使っている人はほとんどいません。結局、まとめて相続税を払うことになり、多くのケースで節税にならないからです。

どのように“一体化”するかは決まっていませんが、国は富裕層が暦年贈与の仕組みを使って節税していることを問題視していて、そこに網を掛けようとしているのは間違いないでしょう」

別掲図の例で説明すれば、仮に「相続時精算課税制度」に一本化されると、毎年110万円を10年間、贈与しても、その1100万円は父親が亡くなった時に相続財産の扱いとなり、結局、相続税の額は変わらないことになる。コツコツ贈与しても、相続税対策として成立しなくなるのだ。

与党は本気でやるつもりだ

重大なルール変更だが、どういう意図を持ったものなのか。前掲の税制大綱をまとめたメンバーのひとりである公明党の西田実仁・税制調査会長に聞いた。

「税調では何年もかけて、米国、ドイツ、フランスなど海外の事例を勉強しながら議論を重ねてきました。日本の現行制度では、資産を移転する時期によって、税制が中立的ではない。生きているうちの贈与か、亡くなってからの相続かで、税のかかり方が変わる。これを欧米のように一体化して、時期に中立的な方式にしていく必要があると考えています」

たとえば米国では、生涯の累積贈与額と遺産額をまとめて一体的に課税する仕組みがある。つまり、「工夫して早めに贈与しておけば得」といった対策が成り立たない制度となっているのだ。