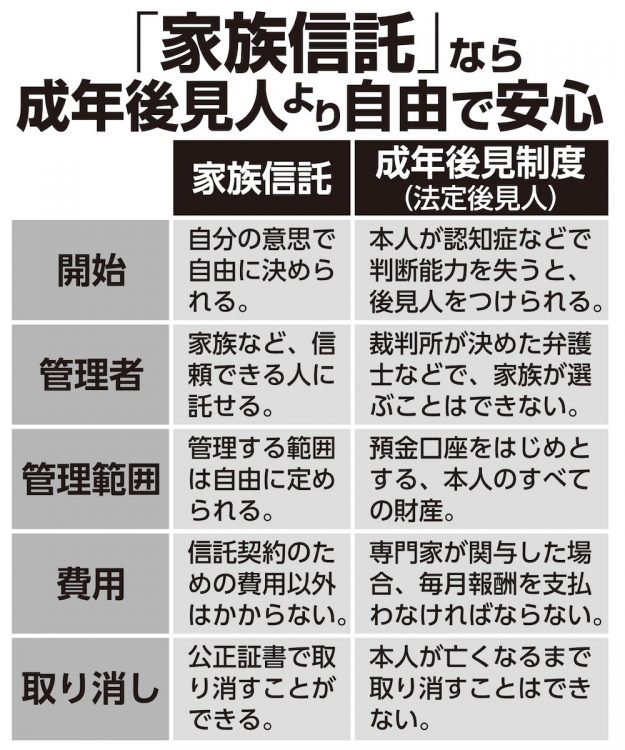

「成年後見制度」と「家族信託」の違い

準備をせずに迎えると、後々になって様々な問題に直面することもある「相続」。特に、不幸にも親や配偶者が認知症などで判断能力を失った場合、自宅の売却や口座の管理など、財産に関する一切の手続きができなくなるほか、資産が凍結されるおそれもある。

すると、本人に代わって家族や第三者が財産管理を行う「成年後見制度」を利用する必要がある。すでに認知症などになっている場合は、家庭裁判所の判断で弁護士や司法書士などが「成年後見人」に定められることが多い(法定後見人)。プロに任せられるならと、安心はできない。プレ定年専門ファイナンシャルプランナーの三原由紀さんが言う。

「後見人には、不動産の管理や処分、介護施設などの入所契約、ATMでの預貯金の管理や生活費の管理など、財産に関するすべての法律行為の代理権が与えられます。ただし、選任された成年後見人が家族ではなく第三者だった場合、赤の他人に毎月報酬を支払わなければなりません」

財産の総額によって異なるが、例えば資産が1000万円なら、選任までの一時金に10万~20万円、選任された後見人への報酬が月々2万円ほどかかり、これは本人が亡くなるまで続く。

「なかには、不動産を売って財産の総額を増やし、付加報酬を取るように仕向ける、悪質な後見人もいます。基本報酬が月々2万円なら、プラス1万円まで加算されることになります」(三原さん・以下同)

後見人は本人の意思で選ぶことはできないため、気をつけようがない。一方、本人が元気なうちに、あらかじめ家族などを「任意後見人」に指名しておく方法がある。

「実際にはまず『財産管理等委任契約』を結んで、その後、任意後見契約にする『移行型任意後見』を契約するパターンが多い。弁護士などの専門家に依頼しない限りは、費用は公証役場での契約にかかる2万円程度で済みます。任意後見監督人へ月々1万~2万円支払う必要がありますが、任意後見人自体は無報酬です」