親が認知症になった時のために「使える制度」

高齢の親が「年金貯金を持ちすぎている」ことの相続リスクは子の立場になったほうが大きい。親を特別養護老人ホームなどに入所させる状況になって、「親の貯金が1000万円以上あると費用がこんなに高くなるのか」と預貯金の残高で入居費の基準が変わることを初めて知る人がほとんどだ。

というのも介護施設を利用する場合、介護保険で賄われる利用料の自己負担(1割)に加えて、居住費や食費を支払わなければならないが、そこには収入によって軽減措置があるからだ。

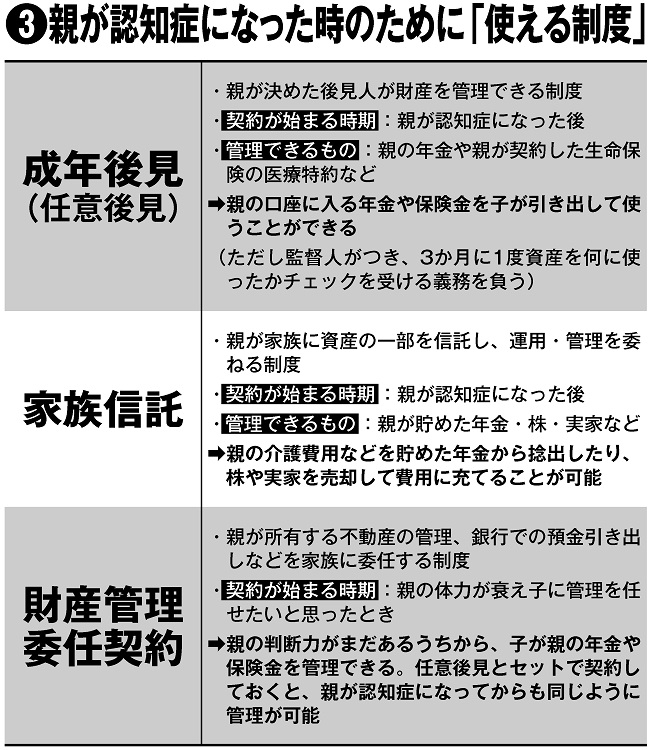

そのうえ、親が認知症になると、本人も預金を引き出せなくなるし、委任状が書けないために子が「親の銀行口座」から預金を引き出すこともできない。金融機関は個人財産保護のため、口座の名義人が認知症と判断されると、家族などが勝手に引き出さないように口座凍結の対応を取るからだ。その結果、相続まで親の医療費、介護費用の一切を子が立て替えて面倒見なければならなくなるケースも少なくない。

第一生命経済研究所の試算では、口座凍結対象の認知症高齢者の金融資産は2017年度の143兆円から2030年度には215兆円まで膨らむと予測されている。口座に親の金があるのに、親の介護費用に使えないという状況は、子が負うリスクそのものだ。

親が負担すべき費用を子が負担してしまうと、親の資産が増え、亡くなった後に子に相続税がドーンとのしかかるという事態になってしまう。高齢の親を持つ世代は「親の年金」を管理する方法を知っておく必要がある。