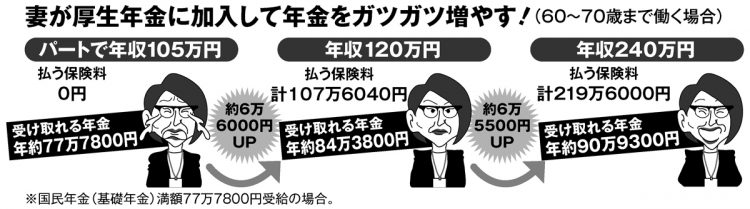

妻が厚生年金に加入することで払う保険料と受け取れる年金額はどう変わるか

全世代において将来の給付が削られ、保険料負担を増やされるのが、岸田文雄・首相の進める「令和の年金大改悪」だ。それに対抗するための戦略は、世代ごとに変わってくる。

すでに年金を受給している世代では、「夫は会社員、妻は専業主婦かパート」というスタイルがまだ主流だ。収入の多い夫が厚生年金に加入し、収入が少ない妻は夫の扶養に入るかたちで家計が形成されてきた。

そうしたなか年金受給開始後も会社勤めを続けて収入を増やしたい夫にとっての“改悪の壁”は「厚生年金の加入年齢上限の75歳への引き上げ」であるわけだが、妻にとっては「厚生年金の適用拡大」がそれにあたる。

保険料を支払わなくても国民年金に加入しているものとして扱われる「第3号被保険者」の縮小が政府の狙いだ。パート妻もどんどん厚生年金に加入するように網を広げられる。

であれば、会社員の夫にとって同等の収入を維持しながら「厚生年金に加入しない働き方」を探ることが有力な選択肢になるのとは違って、パート妻はむしろ収入を増やして「厚生年金に積極的に加入していく」ことが対策になり得る。ファイナンシャルプランナーの清水斐氏が語る。

「厚生年金に加入しないで済む“年収106万円の壁”を越えない働き方は、もう限界に来ています。適用拡大の網を逃れようと収入が減るようにコントロールすることで、生活がままならなくなるという家庭も多い。パートで働く妻は仕事量を増やし、むしろ厚生年金の保険料をきちんと払って将来の年金を増やすという考え方に頭を切り換えたほうがいいでしょう」