今年中にも実践できる相続の備え5

基礎控除を超えている場合、生前贈与で財産を圧縮しておくことが相続税対策になり得る。

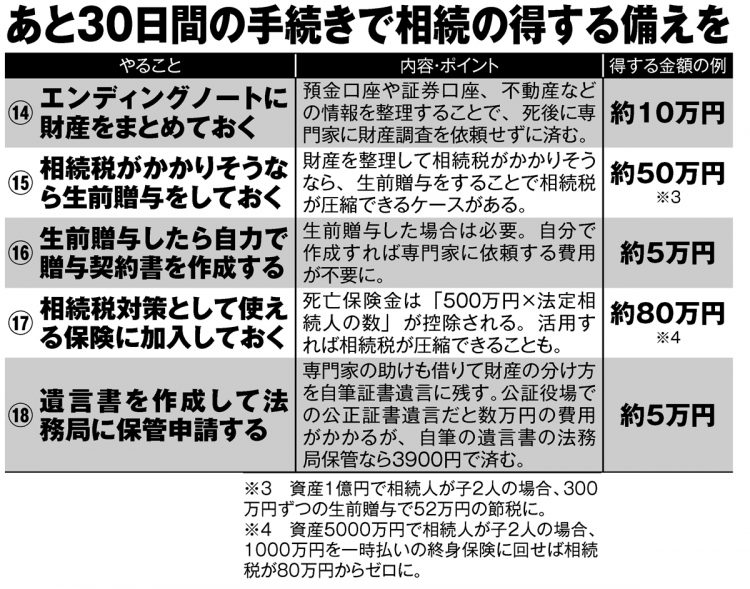

「よく使われるのが、『暦年贈与』です。年間で贈与した財産のうち110万円までが非課税となり、超えたら段階的に設定された税率に応じて贈与税を納める。暦年贈与は近く制度改正があるとみられますが、いつかははっきりしない。改正後もそれまでに暦年贈与をした人に遡って新制度が適用されることはないので、基礎控除を超える財産があるなら年内の贈与も選択肢です」(山本氏)

年110万円非課税枠の範囲内で贈与する方法もあれば、「想定される相続税の税率を上回らない範囲で贈与税を払って贈与する」やり方もある。

例えば財産が1億円で相続人が子供2人のケース。基礎控除を引いた財産総額は5800万円で、相続税は2人で770万円。それに対し、300万円ずつ生前贈与すれば、贈与税は38万円かかるが、相続税は2人で680万円に圧縮される。差し引き52万円の節税になるのだ。

「もちろん、生活が苦しくなるほどの贈与をする必要はない。生活に余裕があり、課税対象の財産が5000万円を超えそうな人は、検討していいでしょう」(山本氏)

贈与をしたら【3】「贈与契約書を作成」する。

「贈与した人と受け取った人の住所・氏名を書き、贈与の中身を書く。日付を明記し、捺印をする。書籍やネットで書式を確認できます。弁護士や司法書士に頼めば数万円から数十万円を請求されるケースも考えられますが、自力で作成すれば費用はかかりません」(山本氏)

遺言書は“保管場所”が重要

生前贈与以外に【4】「相続税対策の保険加入」も選択肢となる。山本氏が言う。

「死亡保険金はみなし相続財産として課税されますが、『500万円×法定相続人の数』が控除されます。例えば財産5000万円で子供2人のケースだと、相続税は80万円になりますが、5000万円の財産のうち1000万円を一時払い終身保険にすれば、財産は基礎控除の範囲内になって相続税がゼロにできる。ただし、一時払い終身保険はインフレが進むと将来の保険金の価値が落ちる。そうしたリスクを認識して検討しましょう」

そのうえで財産をどう分けるか、【5】「遺言書に残す」。前出・吉澤氏はこう言う。

「遺言書は弁護士や司法書士等のチェックを受けることをお勧めします。例えば、妻に相続させる財産を指定する場合も、自分より先に妻が亡くなる可能性もあり、専門家の知恵を借りた上で作成するほうが安心です」