iDeCoのリバランスには2つの手段がある(写真:イメージマート)

老後資産への備えとして活用したいiDeCo(個人型確定拠出年金)。引き出し可能な年齢は60歳以降ということもあり、長期投資で取り組むのが一般的だ。そもそも長期投資では資産配分を調整するリバランスを定期的に行うことが肝要だが、それはiDeCoにおいても同様。最初に投資したままでずっとほったらかしだと、思うようなリターンが得られなくなる。では、iDeCoのリバランスはどのように行えばよいか。『世界一楽しい!会社四季報の読み方』などの著書がある個人投資家で株式投資講師・藤川里絵さんが解説するシリーズ「さあ、投資を始めよう!」。第24回は、「iDeCoのリバランス」について。

* * *

前回、長期投資の過程では、定期的にポートフォリオを見直し、リバランスするのが大切だとお伝えしました。これは老後の資産形成手段であるiDeCoにおいても当てはまります。具体的なiDeCoにおけるリバランスの方法を解説しましょう。

リバランスの復習

リバランスについてまずはさくっと復習から。リバランスというのは、投資対象とする資産の値動きに伴って、当初決めた資産配分が崩れてきた場合、元の配分に戻すことです。それによって、自分にあったリスクとリターンの比率が守られ、ゴールへの道がより確かなものになります。老後の資産形成を目的とするiDeCoでは、なおさらリバランスは重要ですよね。

iDeCoでのリバランス方法は2種類

iDeCoは原則60歳まで引き出すことができないので、自由に売買できないようなイメージを持たれがちですが、iDeCo内での売買は手数料無料で、さらに何度でも可能といううれしい設計になっています。

iDeCoでのリバランス方法は、2種類あります。機動的なリバランスは「スイッチング」、ゆっくりしたリバランスは「配分変更」、場合によっては両方を組み合わせる必殺技を使うこともあります。

スイッチングとは

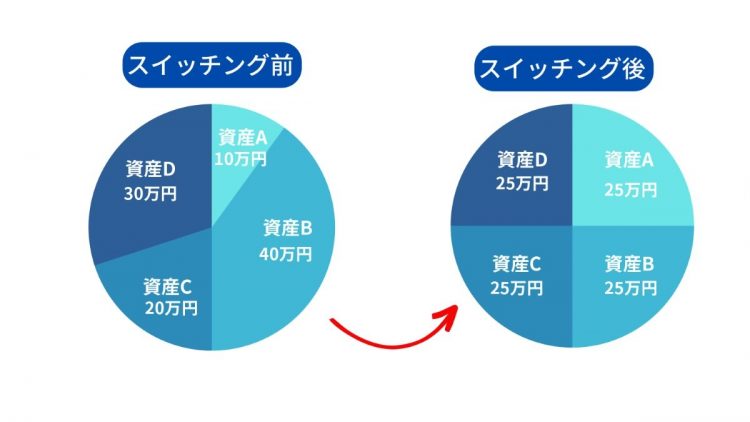

スイッチングは、これまで購入してきた商品を売却して、別の商品を購入する手続きです。たとえば同じ配分で買い付けてきたA資産、B資産、C資産、D資産の残高が、それぞれ10万円、40万円、20万円、30万円になっていたとします。これを同じ資産配分にするために、25万円よりオーバーしている資産を売って、足りない資産を買い増します。

スイッチング前後の例

スイッチングには、それまでの利益を確保するというメリットもあります。iDeCoでは60歳まで引き出すことができないので、積み上げた資産に利益が出ていても、そのまま放置して資産が目減りしてしまうこともあります。とくに引き出し時期が近づいてきた場合は、そこまでの利益は確保しておきたいですよね。そんな場合に、それまでの利益相当分を売却して、元本確保型商品を購入することで利益をブロックできます。