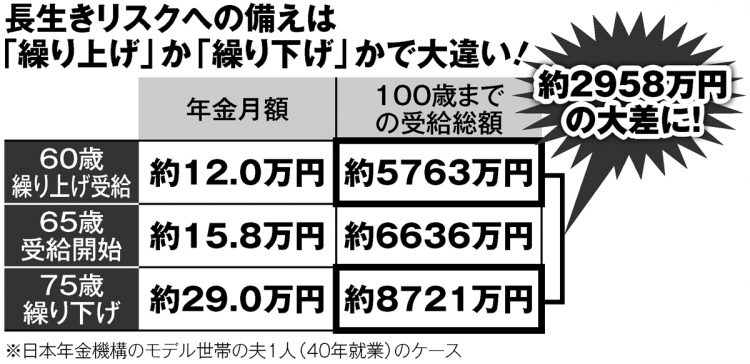

「繰り上げ受給」と「繰り下げ受給」、長生きすればするほど受給総額の差は広がっていく

84%増を目指せる新ルール

もちろん、75歳まで繰り下げるにはその間の生活費をどう捻出するかという問題があるが、長生きした場合に繰り下げによる増額が大きなインパクトを持つのは確かだ。北村氏はこう言う。

「繰り下げにもいろんなやり方があると思います。基本的に女性のほうが寿命は長いので、妻の年金だけ繰り下げるという考え方もあるでしょう。また、基礎年金と厚生年金(報酬比例部分)のどちらか一方だけを繰り下げるという選択肢もある。生活を支える基礎年金は65歳から受け取り、プラスアルファの位置づけの厚生年金だけ繰り下げてもいいかもしれません」

84%増額を目指してひとまずは繰り下げを選び、実際に何歳から受け取るかは家計状況や健康状態を見ながら1年ごとに判断するといった方法も有力な選択肢となる。

そうして繰り下げを選ぶうえでは4月からの新ルールを知っておきたい。「特例的な繰り下げみなし増額制度」だ。

「年金制度には請求していなかった年金を“最大5年分まで遡って受け取れる”というルールがあります。たとえば繰り下げ待機中の70歳の時点でまとまったお金が必要になって請求したなら、65歳からの5年で受け取れるはずだった年金をまとめて受け取れます。

ただ、繰り下げの上限が70歳から75歳まで広がったことで、仮に72歳で遡ってまとめて受け取ろうとしても、67~72歳の5年分しか受け取れず、時効により65~67歳の2年分は受け取れないといったことが起こり得るようになった。その不利益を緩和するため、5年しか遡れないのは変わらないが、72歳でまとめて請求する場合なら67歳時点の増額率(16.8%増)で計算した5年分の年金が一括で支給され、その後も増額された年金が受け取れるようになったのです」(北村氏)

75歳まで繰り下げる最大84%の増額を目指し、何か困った事態に直面したらまとめて5年分を請求してもいいわけだ。

※週刊ポスト2023年3月3日号