銀行口座をどう使い分けるか(写真:イメージマート)

相次ぐ値上げに高止まりする物価、政権が変わっても一般市民には恩恵のない株高と、先の見えない2025年が終わり、新しい年がやってきた。2026年は家計を挽回させられる一年になるかもしれない。

帝国データバンクの調べによると、2026年1~4月の飲食料品の値上げは1044品目と、2025年同時期の8割減になる見通し。電気代やガス代も3月までは政府の補助が続くため、一般家庭で平均約7000円の負担減になると試算されている。家計の負担増がいったん落ち着くこのタイミングで、めまぐるしく変化するマネー新常識を知ることは、老後資金を「貯めて、増やす」ための賢い戦略につながるはず。大きな動きがあるのが、銀行預金だ。

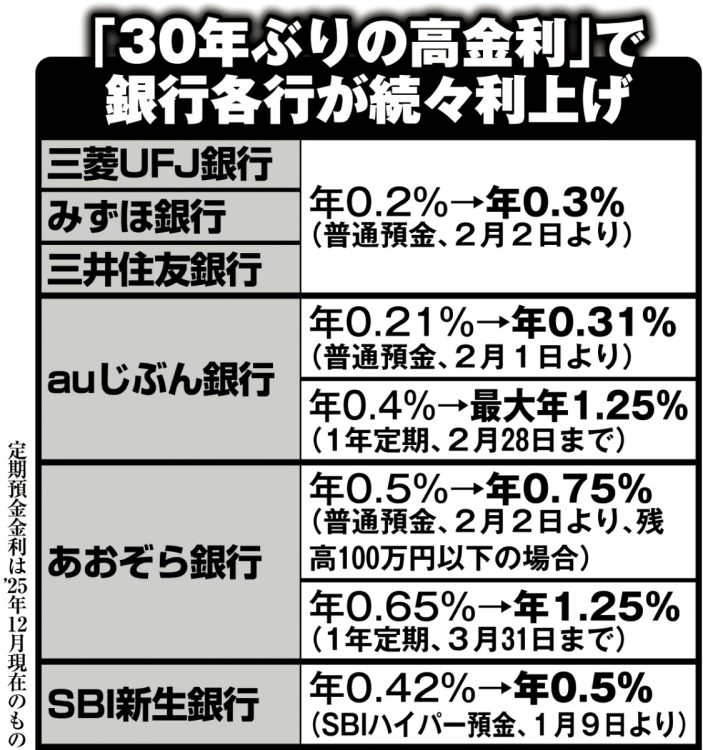

普通預金の金利が2月から0.3%と33年ぶりの高水準に

「30年ぶりの高金利」で銀行各行が続々利上げ

2025年12月19日、日銀は政策金利を0.75%に引き上げる「利上げ」を発表した。これを受けて、メガバンクの普通預金金利は2月から0.3%と33年ぶりの高水準に。ネット銀行各行も上昇傾向だ。2026年からは「金利のある時代」がやってくるのだ。

そうしたなかで、お金を上手に貯めるには、銀行口座の使い分けがポイントだ。おすすめは、お金を1つの口座にまとめず、目的別に使い分けることだと、プレ定年専門ファイナンシャルプランナーの三原由紀さんが言う。

「給与や年金などを預ける『受け取り用口座』は、管理しやすいように紙の通帳があるメガバンクなどに。次に、引き出す頻度が高い『生活費用口座』は、普通預金金利が高く、ATMなどの手数料の安さで選びましょう。ここには医療費の備えや旅行費用の貯蓄なども置いておきます。

最後に、当面使わないお金を置いておく『貯める用口座』は、簡単に引き出せないよう定期預金にしておくことで、高金利を生かしやすい。目安としては、3か月から6か月以上置いておくお金は定期預金、1年以上置いておくなら個人向け国債をおすすめします」

※女性セブン2025年1月22日号