ここで、この1万8452円を資産運用に回した場合を考えていきます。住宅ローンを完済するまでの35年間、投資信託に積立投資をして、年率2%で運用できた場合にリターンはいくらになるでしょうか?

その計算結果が以下の図です。

変動金利と固定金利の差額分を年率2%で運用したときのシミュレーション

毎月1万8452円を積み立てていき、年利回りが2%で運用した場合、35年間の利益は約346万円。約20%の税を考慮すると、税引き後の利益は約277万円と、約280万円にもなります。ちなみに、ここでは詳しく触れませんが、2023年まではつみたてNISA、2024年からは新しくなるNISA制度などの非課税投資口座もあります。これらを活用すれば税引き前の利益がそのまま手に入ります。

一方、変動金利が0.5%のまま35年経過したとすると、支払う金利の総額は約270万円。資産運用で得られる税引き後利益の278万円と、ほぼ同じになっているのです。

これらを合わせて考えると、固定金利と変動金利の返済額の差を毎月積立投資にまわし、年率2%で運用できれば、実質的に住宅ローン金利の負担はゼロになるのです。

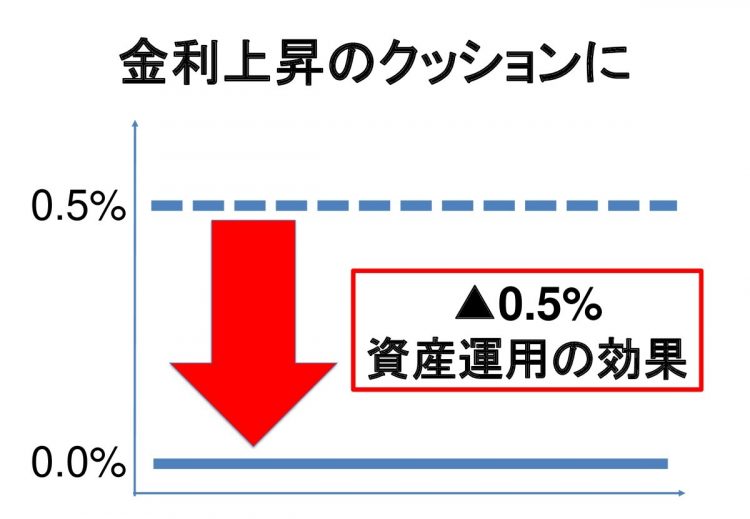

言い換えるなら、資産運用によって住宅ローン金利を0.5%押し下げる効果があったということです。変動金利は将来、金利が上がる可能性もあるわけですが、資産運用に取り組んでおけば、金利上昇の影響を和らげるクッションになるという見方もできます。

資産運用は実質的に金利を押し下げる効果あり