住宅ローンの金利が低くなければ顧客をつかむことができない時代に(写真:イメージマート)

長期金利の上昇に伴い、固定金利は年始から上昇傾向にあるものの、主に短期金利に連動する変動金利は依然、0.5%前後と低金利になっている。さらに、今月には大手ネット銀行で金利の引き下げが相次ぎ、金利が「実質マイナス金利」となるケースも出てきている。いったいどういうことか、住宅ローンアナリストの塩澤崇氏が、その背景について具体的に解説する。

* * *

4月は住宅ローン業界に激震が走りました。住信SBIネット銀行が金利を大きく引き下げたことをきっかけに、auじぶん銀行も住宅ローン金利を大幅引き下げ。金利競争の激化がさらに進んだのです。しかも、引き下げ後の金利が実質的に「マイナス金利」の状態に。なぜこのような事態が起きているのか、そして住宅ローン金利競争は今後どうなっていくのかを解説します。

「実質マイナス金利」とは?

マイナス金利と言われると、日銀の金融政策を頭に思い浮かべる方も多いでしょう。では、住宅ローンにおけるマイナス金利とは具体的にはどういうことでしょうか? 端的に説明すると、「実質的な金利コストがマイナス」ということです。

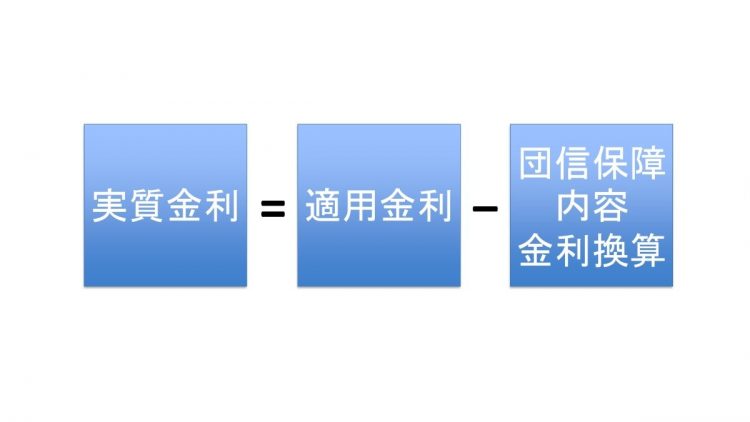

住宅ローンは金利と団体信用生命保険(通称、団信)の2つの要素から成り立っています。そのため、借り入れる住宅ローン金利は「実質的な金利コスト」と「団信の価値」を足し合わせたものになります。例えば、住宅ローン金利が0.5%で、団信の価値が金利換算で0.2%分の場合、実質的な金利コストは0.5%-0.2%=0.3%となります。なお、団信の価値は、もらえる保険金の期待値から計算できます。例えば、債務者の死亡で住宅ローンがゼロになる団信であれば、〈生存率×発生率×住宅ローン残高〉でその価値が計算されます(※生存率とは住宅ローン借り入れ時からその時点まで生存している確率。発生率とはその時点で債務者が死亡する確率)。

実質金利の考え方