金利上昇局面において、住宅ローンの選び方や借り換えはどのように考えればよいか

昨年末の日銀の金融政策の見直しにより、長期金利が上昇。それに伴い、住宅ローンの固定金利が引き上げられた。これから住宅ローンはどのように選ぶのが正解なのか。『世界一楽しい!会社四季報の読み方』などの著書がある個人投資家で株式投資講師・藤川里絵さんが解説するシリーズ「さあ、投資を始めよう!」。第27回は、「住宅ローンの選び方」について。

* * *

日銀の金融政策の見直しによって、長期金利が上昇しています。その影響で、メガバンクをはじめ、地方銀行でも住宅ローンの固定金利の引き上げに動いています。一方で、変動金利は据え置きのままなので、固定と変動の金利差が開き、ますます変動金利が魅力的に見えてきます。これから住宅ローンを組むなら、変動金利がよいのでしょうか?

未来の金利動向は予測不可能

金利の動きは、景気や政策に大きく左右されます。ここまで日銀は、金融緩和政策のひとつとして、政策金利をマイナスに設定しています。しかし、景気が上向き、インフレ率が上昇すれば、マイナス金利を解除する可能性も十分あります。政策金利の影響を受ける変動金利がどうなるかは、日銀のさじ加減次第ともいえます。

ただし、今後、世界景気の鈍化とともに、日本でも景気が悪化し、インフレ率が低下してくれば、引き続きゼロ金利政策は維持されるでしょう。となれば、変動金利も低い水準のまま推移します。

どちらになるか100%確実に予測するのは不可能なので、どちらになってもよいように準備しておくことが重要です。

変動金利の「5年・125%」ルール

現在すでに変動型で住宅ローンを組んでいる人は、近頃の金利上昇のニュースに胸がざわついているかもしれませんね。すでに借りている場合の変動金利の見直しは、半年ごとに行われますので、かりに金利が上昇しても、すぐに返済額が増えるわけではありません。

また、変動型は、金利がどう動こうと5年間は毎月の返済額が変わらず、さらにその後の増額の上限も、前回返済額の125%までとする措置が多くの金融機関で採用されています。

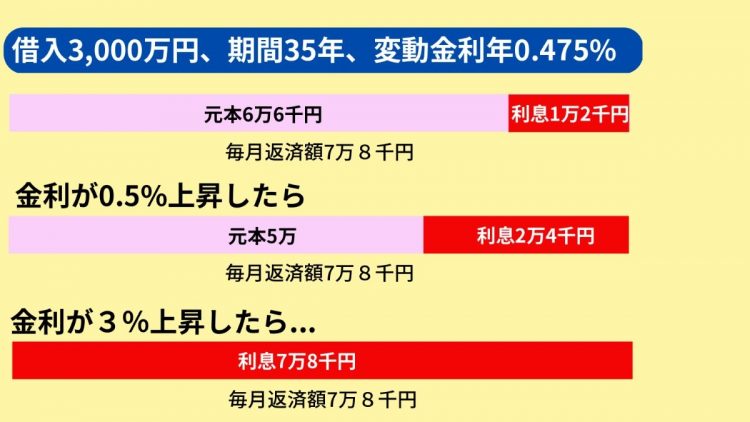

とはいえ、借入金利が上昇すれば、毎月の返済額が変わらなくても総返済額は当初の見立てより増えますし、月々返済額の元本割合が小さくなりますので、なかなか残債が減らないといった悲劇が起こります。

金利が上昇すると元本が減りにくくなる