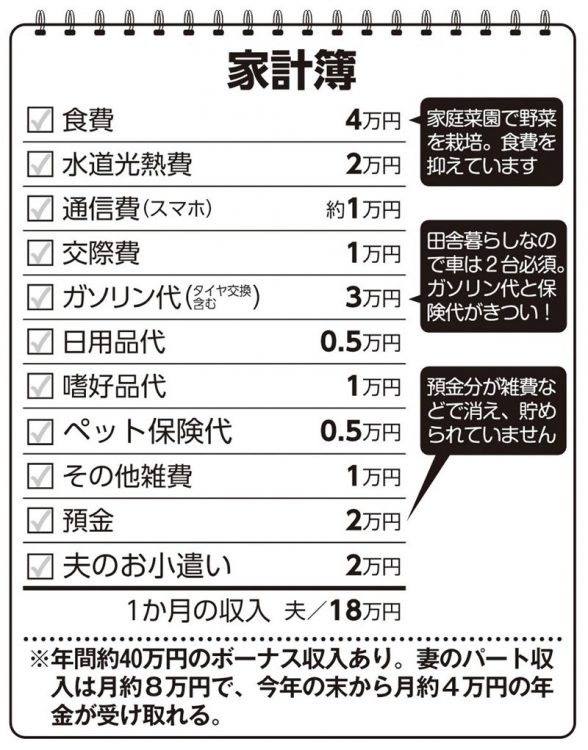

Aさんの家計簿

年106万円未満にこだわらず働こう

金銭面に限らず、定年後の移住はリスクがあるという。

「定年してから地方に移住し、新居まで建てたものの、土地になじめずに結局家を売って戻ったというケースがけっこう多いのです。その点、Aさんご夫婦は、定年前に移住し、仕事も得られている。生活の基盤を確立しているという意味では移住に成功していると思います。あとは90才くらいまで暮らせるだけのお金を確保すればいい。ご主人の収入は決まっていますから、Aさんが働き、収入を増やすのがおすすめです」(畠中さん・以下同)

いまは、夫の扶養範囲である年収106万円未満に収まるよう、1日5時間×週4日働いているAさん。体力的にはこれ以上働けるが、そうすると、所得税や住民税、保険料の負担が発生する。

「年収が150万円に増えても、税金と保険料は月1.6万円程度。それらを払ってでも稼いだ方が手取り収入はプラスになります。特に奈緒さんの場合、60才を過ぎているので、年収が106万円以上になったとしても、国民年金保険料を払う必要はなく、負担するのは国民健康保険の月1万円程度ですから、60才未満の人に比べたら、負担はそれほど大きくありません。収入を増やすほど手取りは増えていきますよ」

働く目安としては70代半ばくらいまでの10年間。

「A家はご主人の収入だけで暮らせているので、奈緒さんの収入の7割は貯金に回しましょう。そうすれば、70代半ばまでに約1000万円の貯金ができますので、それで特別支出分は賄えるはずです」

Aさんは、11月で65才になる。そうすると、老齢基礎年金の月約4万円が受け取れるので、それも貯金に回そうと畠中さんは提案する。

「将来、いまの家を出たとしても、住み替え先にケアハウスなどの廉価で暮らせる高齢者住宅を選べば、入居時の費用は年金と貯金で賄えそうです。ケアハウスは入居後の費用の負担が軽いので、奈緒さんも年金プラス数万円程度で月々の費用が支払えるはずです」

人生100年時代。60才貯金ゼロでも、70代半ばまで働けば、やっていけるという。

「確かに元気なうちは働いていた方が、生活に余裕が出るし、充実した人生になるかもしれません」とAさん。指針が見えて安心したようだ。

【プロフィール】

畠中雅子さん/ファイナンシャルプランナー。新聞、雑誌、ウエブでの執筆活動のほか、セミナー講師、講演、相談業務、金融機関へのアドバイス業務なども行う。主な著書に『どっちがお得! 定年後のお金』(高橋書店)、『サヨナラ お金の不安』(主婦の友社)など。

取材・文/上村久留美

※女性セブン2023年9月14日号