50年ローンをフルに使えるのは20代の人ですので、想定される使い方は次の2つです。

【1】都市圏の単身者や結婚直後の人が、将来住み替える前提で1LDK~2LDKの物件を購入する

【2】郊外や地方の人が結婚後に、終の棲家とする前提で戸建住宅を購入する

まずは【1】都市圏の住み替え前提の人の場合です。たとえば、次のようなケースを想定してみましょう。

・29歳で1LDKの中古マンションを購入

・完済時年齢は79歳の50年ローン

・借り入れ元本5000万円(変動金利0.47%) ※金利は一定と仮定

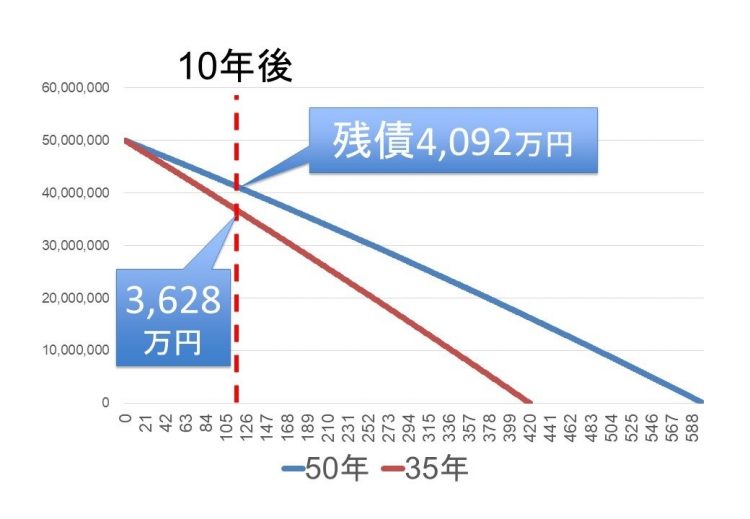

家族構成が変わるなどで、10年後に住み替えることになった場合、住宅ローンの元本はどれくらい減っているでしょうか。35年ローン(金利0.32%)と50年ローン(金利0.47%)では結構異なるのです。グラフで比較してみました。

35年ローンに比べて50年ローンは残債の減り方が遅い。横軸はローン月数、縦軸は残債

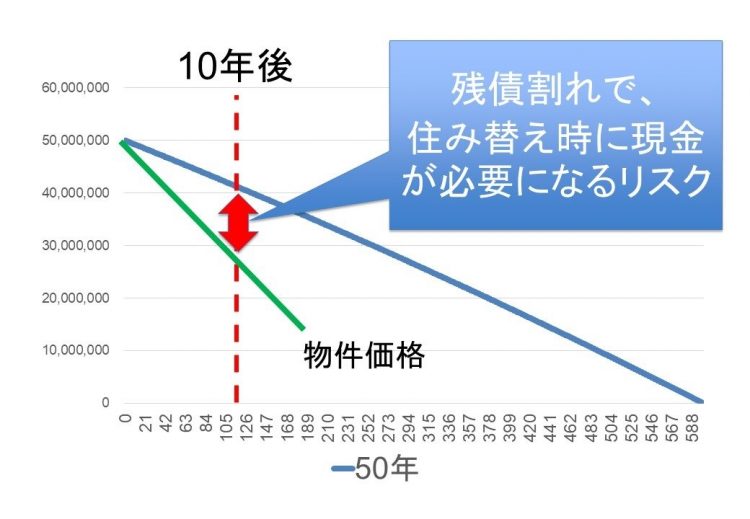

35年ローンでは3628万円ですが、50年ローンでは4092万円です。そのため、もし資産価値が下のグラフの緑色の線のように大きく下がる物件を買ってしまうと、10年後に住み替えようとしたときに残債割れが発生し、住み替えのためには追加の現金が必要になります。

50年ローンは残債割れによるリスクが高まる。横軸はローン月数、縦軸は残債

ですので、都市部で住み替えを前提に50年ローンを利用するときは、「資産価値が保たれる物件か」をより強く意識するとよいでしょう。最も重要なのは立地で、駅近などの利便性が高い物件を選ぶことが大事です。