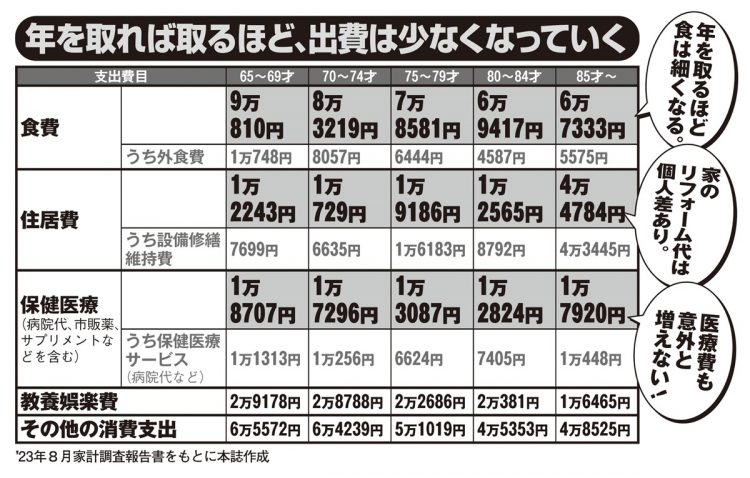

年を取れば取るほど、出費は少なくなっていく(食費・住居費・医療費など)

「老後2000万円」は本当に必要なのか

2000万円もの貯蓄のある高齢者世帯は、決して多数派ではない。金融広報中央委員会の世論調査を見ると、確かに60~70代の平均貯蓄額は約2300万円だが、より実態に近いとされる「中央値」は約1200万円。そのうち持ち家がある世帯の貯蓄額は平均約1961万円で、中央値は970万円にまで下がる。

ともに老後資金の“核”となるのが貯蓄と年金などの収入だが、日々の家計の収支は、総務省の家計調査によれば、大都市に住む高齢者無職世帯(年金以外の収入がない世帯)の実収入の平均は月23万8322円、実支出が28万825円。4万2503円の不足ということになる。

ファイナンシャルプランナーの黒田尚子さんは「年金以外の収入があれば、赤字は回避できる」と話す。

「平均的な年収を得ていた共働き夫婦の場合、年金の受給額は2人合わせて約28万円ほどにもなります。

定年して正社員ではなくなってからも、夫婦でパートや契約社員として働いていれば、2人で月20万円ほどの労働収入を得ることができ、年金と合わせると月48万円程度にはなる。生命保険文化センターが発表している『ゆとりある老後生活費』の目安は月36万円なので、働きながら年金を受け取れば、月の収支は10万円以上プラスになる計算です」

次のページ:年を取るほどお金を使わなくなる