消費税納税額の計算方法

実際に課税事業者になって消費税を納めるようになったら、どの程度の税金を払うのか? そこで注目したいのが、下記の条件を前提に3つの計算方法(一般課税・簡易課税・2割特例)による消費税納付額だ。

【1】簡易課税方式におけるみなし仕入率

個人事業主なら毎年確定申告をしているが、その青色申告や白色申告の決算書の売り上げから、手計算で消費税納付額を算出できるのが「簡易課税制度」。これは売り上げの消費税に、「みなし仕入率」をかけて出た金額を仕入税額とするもの。みなし仕入率は業種で異なり、フリーライターや個人タクシーなどのサービス業は仕入れが少ないことから50%と設定され、仕入れ経費の多い卸売業は90%と高くなっている。

簡易課税方式なら簡単

【業種/みなし仕入率】

第一種事業(卸売業)/90%

第二種事業・小売業/80%

第三種事業・製造業/70%

第四種事業・その他の事業(飲食店業を含む)/60%

第五種事業・サービス業(飲食店業を除く)/50%

第六種事業・不動産業/40%

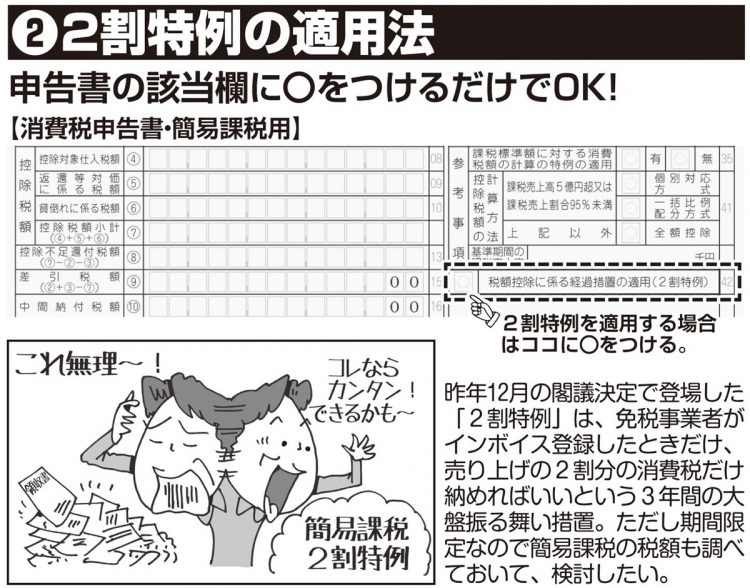

【2】2割特例の適用法

昨年12月の閣議決定で登場した「2割特例」は、免税事業者がインボイス登録したときだけ、売り上げの2割分の消費税だけ納めればいいという3年間の大盤振る舞い措置。ただし期間限定なので簡易課税の税額も調べておいて、検討したい。

2割特例の適用法

【3】消費税納付額の計算方法

売上高650万円(うち消費税60万円)、仕入高140万円(うち消費税12万円)のフリーランスの記者(簡易課税方式では第五種事業=みなし仕入率50%)の場合。

《一般課税》売上消費税60万円 - 仕入消費税12万円 = 48万円

《簡易課税》売上消費税60万円 -(同60万円 × みなし仕入率50%)= 30万円

《2割特例》売上消費税60万円 × 20% = 12万円

計算したいちばん上の48万円は、売った際に受け取った消費税(売上消費税)から仕入れ時に払った消費税(仕入消費税)を差し引く仕入税額控除による「一般課税」の税額。

2番目の30万円は、売上消費税から、業種別に定められたみなし仕入率をもとに計算する仕入れ税額を差し引いた「簡易課税」の税額。

そして3番目の12万円は、売り上げの2割分の消費税だけでいいという、免税事業者がインボイスの登録をするときだけ使える「2割特例」の税額だ。算出方法によって消費税納税額にかなりの差が出ることがわかる。

【プロフィール】

税理士・小島孝子さん/ミライコンサル代表取締役。2010年に小島孝子税理士事務所を設立。著書に『ちいさな会社とフリーランスの人のための どうする?消費税インボイス』(税務経理協会)など。

取材・文/北武司 イラスト/田中斉

※女性セブン2023年11月9日号