「家族信託」で親の不動産の管理を担う

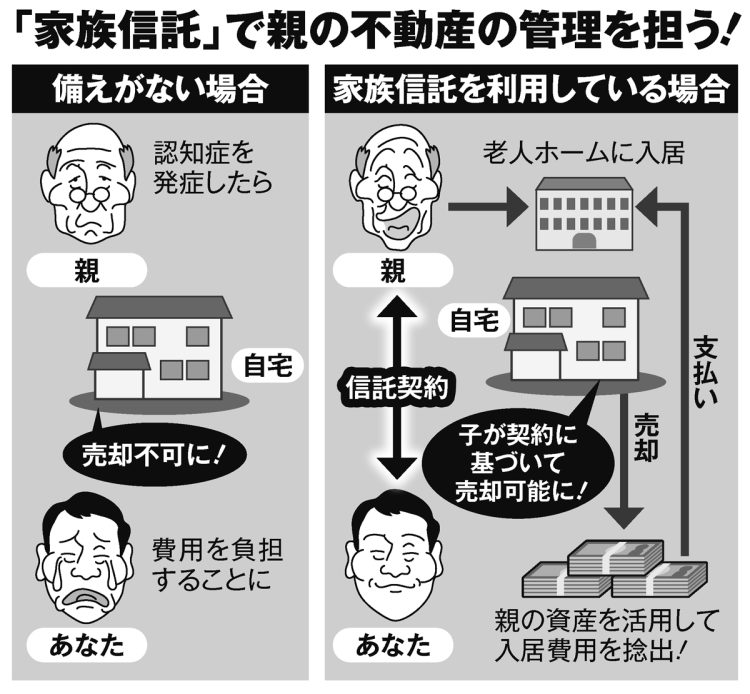

家族信託による契約を活用することで、認知症発症後の親の老人ホームの入居費用を子が立て替えるのではなく、実家の売却など親の財産から捻出できるようになるわけだ。

「遺言書は親が亡くなった後に子に名義を変える役割を果たすものですが、家族信託の契約を結べば亡くなる前に財産の名義だけを子に変えられる。財産は親の利益のためだけに使うので、贈与税もかかりません」(牧口氏)

親が認知症を発症した後に使える制度では、家庭裁判所に申し立てをして成年後見人等を選任してもらう「法定後見制度」もあるが、使い勝手やコストの面で問題があるという。

「親の認知症発症後に成年後見人をつけると、数十万円の初期費用に加えて、親の生存中は毎月3万~6万円のコストがかかります。10年間で400万~700万円必要ということ。一方の家族信託は自分で手続きすると最低で6万円ほど、専門家に頼んでも総費用は30万~100万円程度です」(牧口氏)

次のページ:契約を進めるうえで他の家族にも説明を