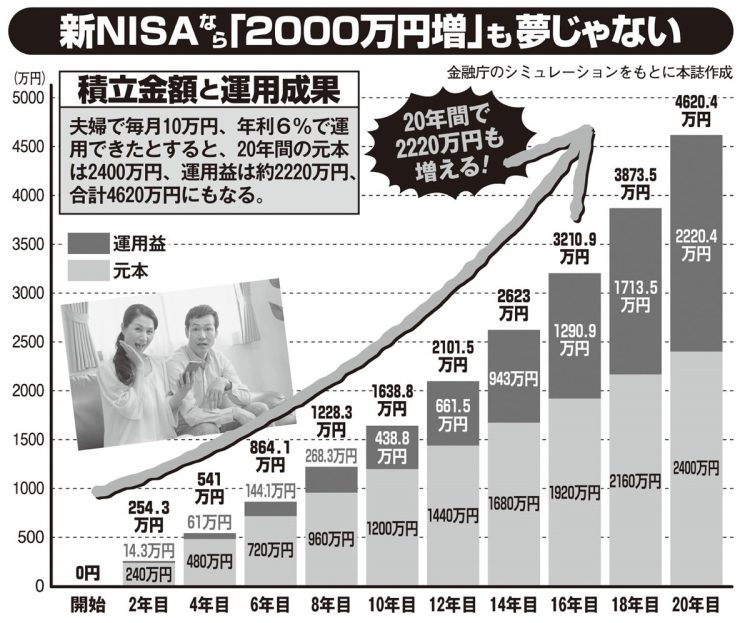

新NISA積立運用のシミュレーション

子供には「魚をあげる」のではなく「釣り方を教える」

意外に難しいのは、運用の途中で子供や孫がせっかくの資産を使い込んでしまうのを防ぐこと。だからといって親が厳重管理すると名義預金になりかねない。

「18才から50年近くほったらかしにしておくだけでいいのに、それができる人は多くはないのが現状です」

1800万円に到達する35才頃は、結婚や住宅の購入でまとまったお金が必要になる時期でもある。途中で使わないように、言い聞かせておくしかない。ファイナンシャルプランナーの横川由理さんが語る。

「毎月1万円程度で投資信託を積み立てるのもいい。魚をあげるのではなく、魚の釣り方を教えるわけです。

18才になったら新NISA用の口座をつくり、毎年12万円を入れて投資信託を積み立てさせるのも手です。年に1~2回、子供と残高を見ながら反省会をすると、金融リテラシーも高まるはず。

私自身、子供が小学生の頃から投資信託を積み立て、それを大学進学費用に充てることができました」

(第4回につづく。第1回から読む)

※第4回は3月24日に公開予定です。

※女性セブン2024年3月28日号