暴落時の買い向かいシミュレーション

10回の暴落のうち、9回は切り返します。底値で買えれば押し目買いと同じ。そんな時に計画的に買い進むために、シミュレーションのやり方もお伝えしておきます。

私は日経平均が直近高値から10%下落した段階で暴落時待機資金の投入を開始します。

基本的な考えは日経平均PBR(株価純資産倍率)0.8を底にして10分割で投入します。

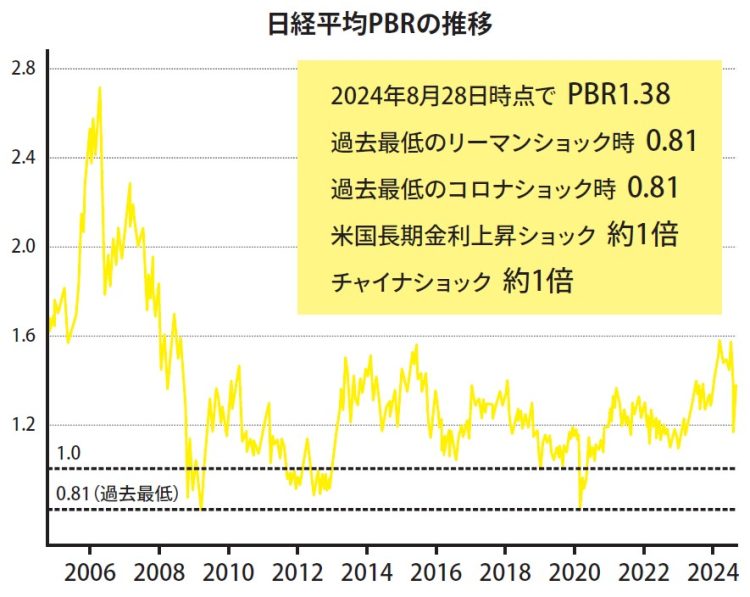

PBR0.8を底値としているのには理由があります。以下は日経平均PBRの20年間のチャートです(別掲図参照)。

日経平均PBRの推移

暴落時に株価を支える拠より所は事業価値ではなく資産価値です。そこで1株当たりの純資産を示すPBRが底値を示唆する指標として利用できるのです。

バブル崩壊、リーマンショック、オイルショック、超円高、コロナショック、これら全てを含めての日経平均PBRの過去最低値は0.81です。それもセリングクライマックスでの一瞬のタッチでした。ですから、この辺りを下限とするのが最も現実的なシミュレーションの数値でしょう。

さて、ここからは具体例を使って、シミュレーションのやり方を説明していきます。前提条件は以下の通りです。

【1】投資元本1000万円、現在の時価1500万円、暴落時買い付け用待機資金500万円

【2】ポートフォリオの暴落時の対日経平均β値(*)は80%

【*β値:「ある会社の株価」が「TOPIX や日経平均等の市場全体の動き」に対して、どのくらい敏感に反応するかを表す数値】

基点は2024年3月22日の直近高値41088円です。ここから、暴落が始まったと仮定します。

1回目の資金投入目安は日経平均株価が直近高値から10%下落した36979円以下になったときです。

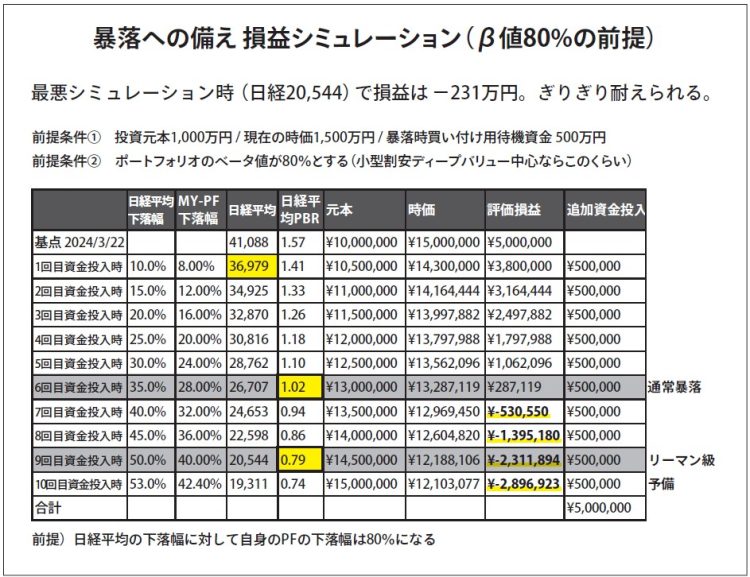

このシミュレーションでは、日経平均PBR1倍が底となるような通常の暴落であれば、最悪期でも約29万円の含み益があるのがわかります(別掲図参照)。

暴落への備え 損益シミュレーション(β値80%の前提)

また、リーマン級の暴落で買い続けると底値と推測した日経平均PBR0.8倍付近では約231万円の含み損を抱えることになります。このような想定をしておくと、下落が続いても「シミュレーション通りだ」と心を落ち着かせて、計画的に買い向かえるようになります。

シミュレーションでは、ポートフォリオの下落率は日経平均の下落率に対して80%としていますが、楽観的すぎると思うなら90%や100%に設定してください。私の場合は過去の経験則から、増配狙いの小型割安株中心のポートフォリオであれば、このくらいのβ値が適当だと思っています。

皆さんには日経平均PBRの底値、β値、資金分割の割合の設定を変えて、自分で納得できるシミュレーションを複数作っておくことを強くおすすめします。