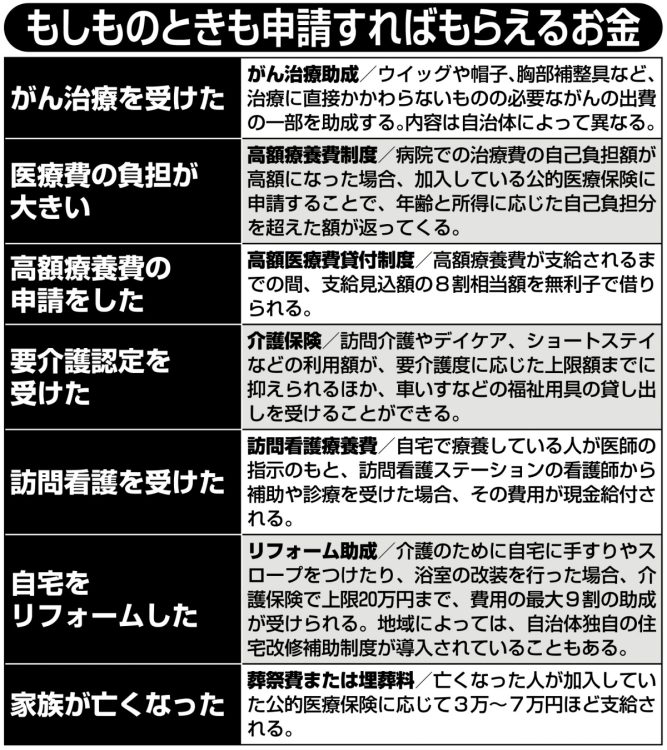

もしものときも申請すればもらえるお金

血管系疾患は「リハビリ」が長引く

福島県在住の女性・Bさん(62才)は夫とふたり暮らし。ある日突然、脳梗塞で救急搬送された。3才年上の夫が話す。

「妻は幸い一命を取り留めたものの、まだ退院はできていません。これまで家事はすべて妻任せだったので、退院後に自宅でどれだけケアができるか、それにどれだけのお金がかかるのか、見通しが立たず不安です。

私はいま再雇用で働いていますが、やめることになった場合は700万円ほどの蓄えと年金収入でどこまでやれるか、誰かに相談したい」

そもそも血管系疾患は入院が長引くケースが多く、その分費用もかかる。2020年の厚労省の調べでは平均在院日数は77.4日。80日間入院したとすると、医療費の総額は約508万円とされる。3割負担としても、窓口で支払う金額は150万円以上にもなる。高額療養費制度が適用されれば約122万円が戻ってくるが、血管系疾患の場合、その後のリハビリにもお金がかかる。プレ定年専門ファイナンシャルプランナーの三原由紀さんが話す。

「リハビリ自体の費用には公的医療保険が適用されますが、血管系疾患の場合は退院後にリハビリ病棟に転院することが多く、そこでの差額ベッド代や食費、日用品代、入院セット代などで月10万~13万円ほどかかります。もし個室を希望すれば、差額ベッド代だけで1日1万円ほどかかるケースもあります」

高額療養費も、申請から還付までは1か月近くかかる場合が多いため、民間の入院保険のほか、支給見込額の8割を無利子で借りられる「高額医療費貸付制度」などを活用しよう。

リハビリには“ゴール”がなく、入院や外来、デイケアなどが長きにわたるケースは少なくない。老後に長期でお金が出ていくリスクがある以上、収入源は公的年金だけでは安心できないと話すのは、『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』著者で社会保険労務士の井戸美枝さんだ。

「老後を支える年金は、厚生年金は平均的な夫婦で月23万2784円ですが、国民年金(基礎年金)だけの場合は満額でも1人につき月6万9308円(2025年度)。しかもここから国民健康保険料や介護保険料を引かれるので、手元に残るのは4万~5万円の場合もある」

(後編に続く)

※女性セブン2025年11月6日号