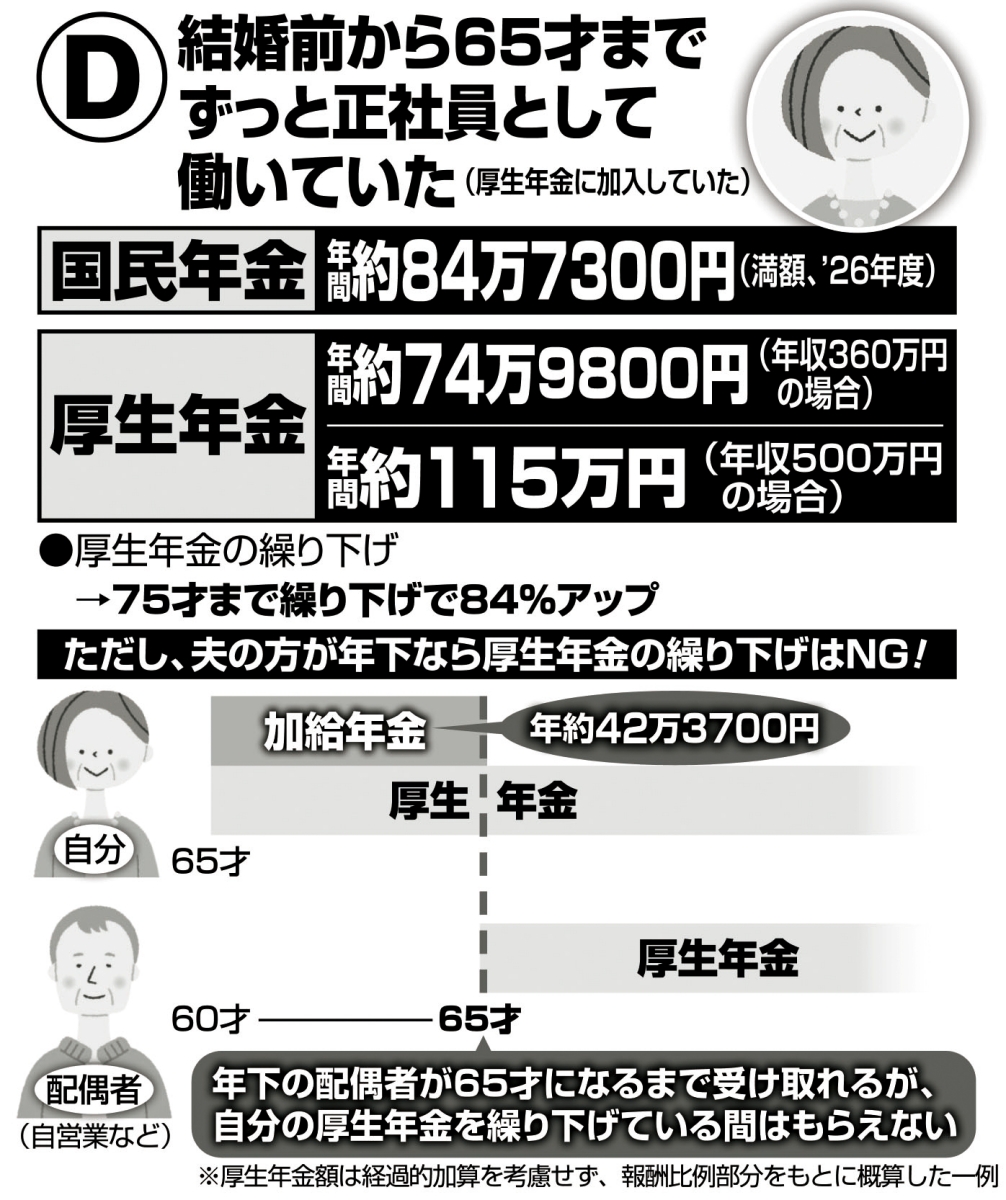

結婚前から65才までずっと正社員として働いていた

働き続けてきた人は「夫の年齢」にだけ注意

高校や大学を卒業してからずっと厚生年金に加入し続けている人は、そうでない人と比べると厚生年金額がかなり大きい。

「月収30万円で38年間働いたとすると、厚生年金額は年74万9800円。国民年金と合わせると年160万円近く、月約13万円の年金が受け取れる計算です」(井戸さん・以下同)

この場合は、より金額の大きい厚生年金を繰り下げるのがいい。受給開始までの貯蓄や収入に余裕があるなら、最大の75才まで繰り下げて、年金額を184%にまで増やすこともできる。

ただし「年下で65才未満、自営業などで厚生年金の加入期間が20年未満の夫」がいる場合は、繰り下げると年間約42万3700円が厚生年金に加算される加給年金が受け取れなくなるので注意が必要だ。

井戸さんは「女性の年金戦略の第一歩は、見込み額や未加入期間、未納分などを確かめること」だと話す。

「まずは、ねんきんネットのほか、公的年金シミュレーターなどを利用して、自分の年金の情報を知ること。その上で、自分の年金をどう繰り下げるか、必要に応じて夫の年金を繰り上げるかなど、夫婦で協力して戦略を立ててほしい」

死ぬまでもらえるからこそ、年金戦略は“長期戦”。絶対に後悔しないよう、綿密な計画を立てておこう。

(前編記事から読む)

※女性セブン2026年4月16・23日号