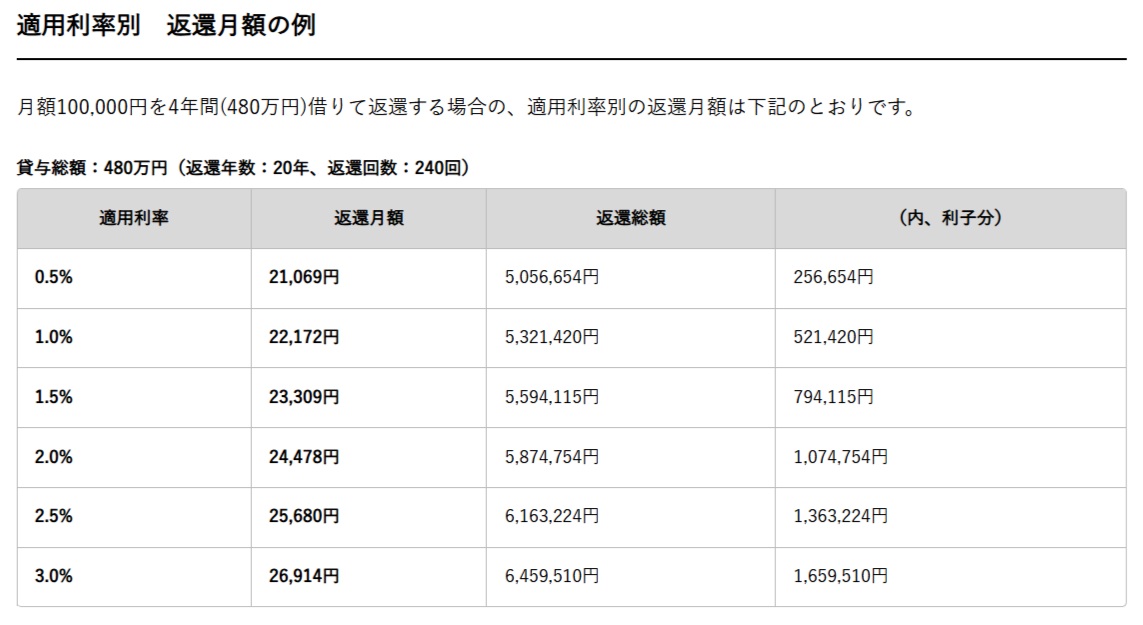

奨学金月額10万円を4年間借りた場合、金利によって返済総額はどう変わるか(日本学生支援機構ホームページより)

卒業の年が1年違うだけで数十万円の差

数字で見ると影響の大きさがわかります。第二種の返済利率(固定方式)は、2020年3月にはほぼ0%だったのが、年々上昇を続けています。卒業年次ごとの返済総額を平均的な借入総額336万円のケースで比べてみましょう。

ここでは、大学4年間に月額7万円を48か月借り、総額336万円を利率固定方式・月賦返還で19年間(228回)かけて返すケースで比べます。

・2025年3月卒:利率1.641% → 返済総額 約394万円

・2026年3月卒:利率2.423% → 返済総額 約424万円

同じ336万円を借りても、卒業がわずか1年違うだけで返済総額に約30万円もの差が生まれます。さらに、固定利率が年0.070%だった2020年3月に貸与を終了したケースと比べると、2026年3月終了時の返還総額は約85万円多くなる計算です。借りる金額が同じでも、貸与を終える時期によって、卒業後の負担は大きく変わります。

固定方式か見直し方式かを検討

第二種では、返済利率の決め方を2種類から選べます。貸与終了時の利率がずっと続く「利率固定方式」と、約5年ごとに見直す「利率見直し方式」です。例年6~7割の人が固定方式を選んでいます。どちらを選んでも利率の上限は年3%と法令で定められているので、まずは上限の年3%で試算し、返済負担が最大どのくらいになるかを把握しておくと安心です。借入総額336万円を固定利率3%で返済すると、毎月約1.95万円を19年間、総額446万円となります。

返済が厳しくなったら早めに相談を

返済開始は20代前半。そこから40代にかけては結婚、出産、住宅購入などライフイベントが重なり、出費がかさみやすい時期です。返済額のひとつの目安は、毎月の手取りの1割以下と言われています。借りすぎていると感じたら、在学中でも月々の貸与額を減らせます。

もし返済が難しくなったら、返済を先送りする「返還期限猶予」や月額を減らす「減額返還」という救済制度があります。延滞すると個人信用情報に登録され、住宅ローンやクレジットカードで不利になる恐れがあるので、厳しくなったらすぐ申請することが大切です。